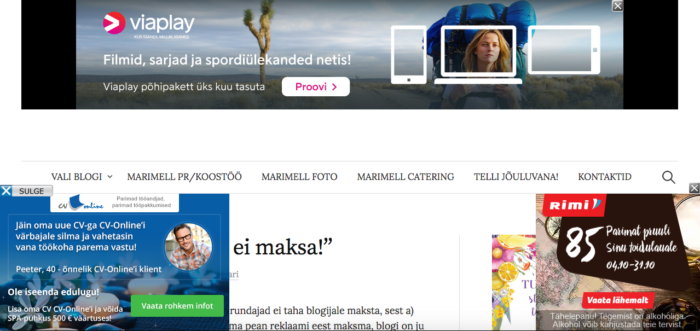

Mõni aeg tagasi kirjutas üks lugeja, et mu lehel on hirmus palju reklaami. Saatis ka pildi kaasa:

Ja ma tunnistasin talle ausalt, et… Esiteks, et nats tahaks ju raha ka selle blogimise eest saada. Teiseks, selleks, et blogi lugeda, piisab kui vasakpoolne aken kinni klikata, ülemine ja parempoolne lugemist ei sega. Kolmandaks, et ma olen tõesti mõelnud, kuidas lugejale seda paremaks teha.

Kas paremad on need kinni klikitavad bännerid esilehel või mingid reklaamid blogipostituse sees? Või peaks ma oma parema veeru (telefonis kõige lõpus; pärast kommentaare) ajama megapikaks erinevate bänneritega. Kas see toimib sama hästi kui see bänner, mille saab kinni klõpsata. Ma ausalt ei tea. Ja sama ausalt tunnistan ma, et reklaamist oma lehel ma ei loobu. Sest mulle ausalt meeldib natukene selle eest raha saada, et ma blogin. Vähemalt täna ma ei loobu, vähemalt mitte enne, kui ma hakkan kuskilt igakuist palka saama, millest kõrvale panna ja see reklaamiraha mind enam nö ei aita. Hetkel on ikkagi abiks – see ongi meie reisifond.

Ja nagu siin blogis viimasel ajal palju teemaks on olnud – oma kodu. Kuna reisiraha on praktiliselt koos, siis ma lükkan käima ühe eksperimendi – kogu novembri reklaamiraha läheb meie kodufondi esimeseks nö sissemakseks, isegi kui korjame seda kuskile purki. Ja kui selleks kulub seitse aastat.

Mis tegelikult pani mind mõtlema, kas saaks teha või kuidas, mingi kinnise hoiuse, kuhu seda raha koguda. Et seisab kuskil pangakontol, millelt seda ära kanda ei saa vms (kindlam kui kodus riiulis) ja kasutan alles siis kui piisavalt nutsu koos.

Klikkige novembri kuu jooksul kõiki bännereid, mis teile huvi pakuvad ja linke mida siin blogis näete. Ma tahan näha, kas sellest muutub “teenistuses” midagi või ei.

Mallu ütles kunagi, et muudab. Ma pole üldse aru saanud, kuidas see tasustamine käib. Kas selle pealt, kes neid näeb, või kes neid klikib või kuidas. Seega, tehke mulle jõulukingitus ja klikkige kõike, mis meeldib ja huvi pakub, nii palju kui saate. Ma luban, ma klikin koos teiega. Ja jõuluks teen teile väärilisi kingitusi ka :)

Uue marimell mansioni nimel, eks :)

Väärt mõte! Löön kaasa:)

Minu teada SEB’l on kinnine hoius. Swedi hoiusest saab raha välja võtta kohe kui vaja. Aga neid on erinevaid. Uurige pangast:)

SEB-l on kaks hoiust. Tähtajaline ja kogumishoius. Tähtajaline on nn kinnine ja raha saab kätte määratud tähtajal. Aga sinna ei saa teha täiendavaid sissemakseid. Ehk see ei sobi kogumiseks. See sobib siis kui sul on raha olemas ja sa soovid seda mingiks perioodiks hoiustada. Sulle sobiks kogumishoius kuhu saab koguaeg raha sisse maksta aga samas sealt saab iga hetk raha välja võtta. Muidugi nii lihtne see pole. Kui sa tahad kohe raha kätte saada siis on teenustasu. Kui sulle sobib, et saad raha kätte kolmandal päeval siis on tasuta. Kui sul on digikassa siis on sul üks kogumishoius olemas. Saad raha kas sinna samale hoiusele kanda või ka uue eraldi hoiuse teha internetipangas.

Aga digikassa ei korja mingit intressi ju? Siis oleks mõistlikum seda rahagi kasvõi igaaastaselt edasi investeerida, nats ikka teeniks?

Mõlemal hoiusel on tõesti intress praegu 0%. Siis tasuks vaadata investeerimishoiust ja investeerimisfonde. Nendeks ei oska ma kahjuks rääkida. Võib-olla on tõesti mõistlik, et kogud näiteks aasta kogumishoiusele ja korra aastas või näiteks kui on mingi kindel summua koos a la 1000 eurot siis investeerid selle summa edasi. Ma ei tea kas te käisite SEB-s nõustamisel ära või mitte aga kui alles lähete siis kindlasti küsige investeerimise kohta ka. Haldurid peaksid oskama teile tooteid soovitada.

Homme!

Mul on SEB digikassa ja hullupööra meeldib, sest iga kord, kui poes kaardiga maksan, siis kohe kukub hoiusele ka ja see ongi minu meelest võrdväärne intressidega. Aastaga kogus kaardimaksete pealt üle 100 euri ja siis olen veel teinud nii, et iga kuu kindlal päeval läheb automaatselt veel üks summa ja kui kuulõpus jääb suts raha üle, siis kannan selle ka hoiusele, siis pole kiusatust sirgu lüüa.

Mul ka digikassa. Jaanuaris avasin, pole sealt veel näpistanud. Vaatame palju aastaga koguneb.

mul on adblockiga enamus reklaame arvutis kinni …. näen ainult neid paremas veerus olevaid warpaint ja minuprint reklaami

Need on mu isiklikud nö, nagu ka “tule pildistama” jne

Siin üks põhjus, miks turundajad väga blogijatega koostööd tegema ei torma. Blogijatel pole väga aimu mida turundaja kanalilt ootab…

Kui Google Adsense reklaamid oleks, siis oleks see postitus nende TOSiga vastuolus ja nad võiks oma võrgustikust ära blokeerida selle blogi.

Mida aga sellisest üleskutsest need reklaamijad arvavad, kes need klikid kinni maksavad?

Nemad saavad “tühje klikke” ja ebarelevantseid külastusi, kanalina selle blogi efektiivsus langeb ja järgmine kord võetakse kampaaniakanalitest välja.

Ma ju pean eelkõige silmas neid bännereid siin nurkades, mul väga muid reklaame polegi või inimesed ei pane neid tähele.

Ja neid vilkuvaid bännereid mina ise nö ei vali, need tulevad läbi mingi firma, kellelt firmad on kuvamisteenust tellinud. Vähemalt nii saan ma aru :)

Need tulevad kas clickit.ee või mõnest muud võrgustikust ja klient ju näeb oma analüütikast hiljem, kas konkreetsest blogist tuleb “tühje” klikke või mitte, järgmine kord kampaaniat koostades saab ebaefektiivsed kanalid välja lülitada.

A ok :)

Aga samas ma mõtlen, üldiselt pannakse see reklaam ju üldse kinni, seega makstakse ikkagi hoopis kuvamise pealt? Ma ei tea, suht keeruline maailm. Eks siis detsembris näha ole, palju ma teenisin ja kas teenisin rohkem :)

Mina näiteks ei saa tasu reklaami kuvamise eest, vaid lepingus on kirjas, et kui nemad saavad uue kliendi, kes on tulnud läbi minu blogi kaudu, alles siis saan selle eest kokkulepitud ja lepinguga fikseeritud summa. Ma kohe ei teagi, nüüd mõtlen, et vb oleks pidanud alguses küsima selle eest ka mingit kuutasu, et firma reklaam minu blogilehel püsivalt üleval on…

Kai, need on erinevad kohad ja nö diilid. Mina pole ise üheltki firmalt neid bännereid küsinud, vaid reklasmifirma kliendid on need :)

Mul arvutil adblock peal ja ei näe seega miskit reklaami, siin lehel ainult Marimelli enda asjad jooksevad paremal. Aga võin siis korraks maha võtta ja klikkida.

:)

Varem viskas su postituse teha alati reklaami lahti. Nüüd lugesin selle postituse telefonis läbi ja hakkasin reklaame otsima, et klikin siis. Ja mitte ühtegi ei leidnud. Murphy.

Minul on tehtud kogumiseks lihtsalt veel üks arvelduskonto, mis on tasuta. Ühtegi kaarti sellega seotud ei ole, nii et kaardimakseid sellelt teha ei saa. Ja siis igal kuul pärast palgapäeva teen sinna ülekande. See on juba distsipliini asi, kas kasutad sealt kontolt raha või mitte. Aga teisest küljest on hea, et sealt raha ikka kätte saab, eriti siis, kui tulevad mingid ootamatud kulud, mida oma igakuisesse eelarvesse pole planeerinud.

Mina olen osa kogutud rahast pannud veel Inbank hoiusesse. Selle intress on enam vähem OK võrreldes teiste bankadega.

Ma igatahes hea meelega aitan kaasa! Hakkan iga p’ev mitu korda klikkimas käima :D

Tahan soolaleivapeo kutset ka siis!

Soolaleib tuleb ilmselt kuu-kaks pikk koos talgutega siis :) ma teen süüa, te teete tööd :D

Haha. Sobib. Hea söögi nimel tasub tööd teha ;)

Klikin rõõmuga, oma kodu nimel ikkagi ja tükki küljest ometigi ei võta! :)

Raha soovitan paigutada Omaraha.ee-sse või Mintosesse jms. Sealt ei saa seda niisama hetkeemotsiooni ajel kätte (läheb veidi aega sellega) + raha kogub intresse, mitte ei pea peale maksma. Mul on nt Mintoses 2 kuuga madala riskiga ja üsna madala tootlikkusega investeeringutega teenitud 200euri pealt 30eur. 200st on saanud seega 230eur. Ma pole seda 30euri veel ära paigutanud, aga kui selle ka ära paigutan, teenib see ka intresse ja kasvab jnejne. Pangas ei teeni midagi praktiliselt + mõnest pangast saab kohe kätte (ma kunagi Swedist võtsin hetkeemotsiooni ajel kogu oma kogumishoiuse välja – tunni ajaga oli käes).

Mintos on hea koht tõesti, aga Leevi näide tundub veidikene ulmevaldkonnast – nii palju ei teeni ka Mintosest :) 15% tootlust kahe kuuga teeks aasta tootluseks 90%. Pigem on 15% aasta tootlus ehk kahe kuu tootlus on umbes 2,5% ja see on kordades rohkem kui pangas.

Mulle tundub ka ulme. Ise olen ka Mintoses investeerinud ja minu aasta % on ka 15 ringis. Pole väga palju uurinud seal neid võimalusi, vb saab rohkem riskides suuremaks ka. Vb Leevil on mõni laen hapuks läinud ja on kokku tagasi saanud 30€, suur enamus sellest on siis ta enda raha mitte intress.

Ega see nüüd ka mingi väga riskivaba värk ei ole http://www.aripaev.ee/uudised/2015/05/29/uhisraha-jagajale-voivad-jaada-napud

Telefoniga tuleb korra suurelt ainult swedpanka reklaam (olid swed? Ma automaatselt panin kinni).. muud reklaami polegi.

Aa.. teema lõpus on teie omad bisnesid.

Võtsin ka korra adblocki maha ja klikkisin reklaamid läbi :)

Hoiustamiseks olen mõelnud, et peaks Kodumaa Kapitali tegema mingi hoiuse (http://kodumaakapital.ee/hoiusta/) – seal on märksa paremad intressid, kui pankades. Mul praegu on mingi mõttetu Nordea kogumishoius (intress 1% aastas :D) ja veidike raha ühisrahastustes ka.

Mind need ei häiri, kui saan vajutan xst kinni aga kui ei siis klikkan korra peale ja rohkem lugemise ajal ette ei tule.

Palju edu kogumisega! :)

Kui ma telefoniga tahan teie blogi lugeda, siis vahel harva on reklaam ekraani allosas ja selle saab ristist kinni panna, kuid enamasti moodustab see täpselt pool ekraanist (vasakpoolse poole) ja risti ei ole. Kuna mul on kergem sellele reklaamile klikkida ja siis tagasi blogisse minna kui blogi kinni panna ja uuesti avada (läheb vähem aega), siis see ajab ilmselt statistika veits untsu. Kuna mu telefon pole mingi Hiina ime (Nokia on), siis ilmselt on minusuguseid veel, mistõttu see eksperiment ei näita just õigeid tulemusi. Saatsin sulle kunagi screenshoti ka sellest ja sa pm vastasid, et sitt lugu lilleke, seega nojah. Läheb vanaviisi edasi siis :D

Ma loen ka enamjaolt telefonist ja every fcking time on pool ekraani reklaami täis. Vahest kaob refreshides eest ära ja kui ei kao, siis loobun üritamast ja ei loegi :D

Jaa see hoius on väga hea mõte, kuna siis pank näeb, et te suudate koguda ja panga usaldus kohe kahe kordistub ☺ Mu mehel on on see hoius , et iga kuu läheb teatud summa kontolt maha, seejuures saab ka kanda endale sobival hetkel sinna raha juurde. Saad valida kas teed pooleks aastaks või aastaks hoiuse, enne tähtaega raha kätte ei saa – parem variant, kui purk, viimasest on võimalik alati näpistada, hoiuselt mitte Swedbank it is !

mul üks kinnine kogumishoius, kuhu läheb kohustuslikult iga kuu x summa ning mille teen tavaliselt kestvusega 6 kuud. Samal ajal on mul teine konto, kuhu kannan ise y summa sõltuvalt võimalusest. Kui “kohustusliku” maksega hoius läbi saab, liigutan selle raha teisele, sellele nö vabatahtlikule kontole. Sealt edasi (kui paras summa koos) Inbanki hoiusele. Ehk siis mul paralleelselt 3 kogumiskohta :D et siis üks distsiplineerib, teine nö mustadeks päevadeks, kust saab vajadusel raha välja võtta ja kolmas silmade alt ära.

aga reklaame klikin alates sellest ajast, kui Mallu palus neid ristist mitte kinni panna ;) teen sinu blogis sama, pole kade :D

Kui sa ei saa lubada kogutud raha osalist või täielikku kaotust ja sul on seda raha lähitulevikus tarvis, siis unusta investeerimine ehk suure tootluse jahtimine ära. Ei ole olemas toodet, mis toodaks sulle mingi arvetatava protsendi ilma samaväärse riskita. Muidu paneksid ju kõik oma papi sellisesse rahapuusse kasvama. Seega, kui eesmärk on koguda sissemakset ehk raha peab säilima, olgu või tibakene inflatsiooni poolt puretuna, siis kogumishoiused või tähtajalised hoiused, kus põhisumma on tagatud riigi poolt, on minu hinnangul ainuõige valik. Tähtajalistel on kõrgem intress ja sa ei pea ju korraga 10 000 panema, vaid võidki nt iga 6 kuu tagant 1000 eurot vmt panna tiksuma – a la et esimene 1000 eurot 3 aastaks, siis kolme kuu pärast 1000 eurot 2,5 aastaks vmt. Parim intress on praegu vist Inbankis, dividendinvestor on veel sooduskoodi ka välja kaubelnud: http://www.dividendinvestor.ee/2016/10/30/finantsteadmised-rakkesse-ka-lahedaste-heaks/

Kuni see 1000 eurot koguneb, hoiad raha kogumishoiusel. Nordeas on ka selline asi olemas. Korra kuus saad tasuta raha välja võtta, aga kui rohkem tahad võtta, siis on teenustasu. Distsiplineerib päris hästi.

NB! Pankade investeerimisnõu on alati nende enda fondide suunas kaldu. Sinu huvi, teenida oma rahalt võimalikult palju endale, on vastuolus nende huviga, teenida sinu rahalt võimalikult palju pangale. See loogika, mis on meie pensionifondid nii röögatult kehvaks teinud, rakendub ka kõigi muude nende poolt pakutavate fondide osas. Nemad riisuvad koore ja riskid ja kulud jäävad sinu kanda. Mina ei soovita.

Ühtlasi, küsimus.. Äkki sa oskad vastata. Hetkel olemasolev pensionifond – kas ma saan selle raha sealt välja võtta? Ma ei näe täna pointi korjata raha 35 aasta pärast kasutamiseks. Ma võin enne seitse korda surma saada.

Kui mõtled teist sammast, siis ei saa. Kolmas sammas ehk vabatahlik pensionifond on vabalt rahaks tehtav, aga kui oled EMTA-lt vahepeal juba jõudnud tulumaksu tagasi saada, siis tahavad nad selle järgmise aasta deklaratsiooniga tagasi saada.

Teistest sambast saad alles siis raha kätte kui oled pensionieas. Kolmandast sambast, mis on vabatahtlik, saas raha ka enne pensioni kätte. Kolmandasse sambasse kogudes saad iga aasta sambasse makstud summalt tulumaksu tagasi. Kui sa tahad raha kolmandast sambast välja võtta enne vist oli 55 eluaastat pead sa saadud summalt tulumaksu tagasi maksma. Peale 55 eluaastat saad raha välja võtta nii et tulumaksu maksma ei pea. Ma ei tea kas ma selgitasin selgelt aga soovitan homme küsida. Aga kindel on see et teisest sambast sa enne pensioni raha kätte ei saa. Kui sa ära sured siis pärandub sinu kogutud summa pärijale/pärijatele. Nemad saavad valida kas sinu kogutud summa kantakse nende pensionisambasse või võtavad rahas välja.

Kuidas sul eile töötukassas läks? Kas on uudiseid?

Ei rohkemat, et reedest koolitusele. Sain selle lühema koolituse (kestab kuu aega paar korda nädalas, pikad päevad) ja et äriplaan tuleb valmis teha :)

Ma ei tea ühtegi inimest, kes kasutaks arvutit ilma Adblockita, seega pole mul õrna aimu, mis reklaamiuputus enamikes kohtades valitseb, miks peaks keegi üldse seda endale tegema ja ilma selleta netti kasutama ?

+1.

Mul samamoodi adblock peal ja elu nagu lill, ja sorry ei hakka hetkel ka maha võtma, sest mida ettevõtted nende tühiklikkidega ikka peale hakkavad:)

Mulle üldse ei istu need reklaamid, mille paned nurgast kinni, aga mis ikkagi avanevad. Nt. kaup24 on nii siin kui ka mallukal ja see tekitab pisut trotsi nende vastu, on nagu antireklaam. Kui peaksin kusagilt midagi tellima, siis ilmselt kaup24 ei vaatakski, sest nende reklaami on kõik kohad täis ja suur leht tuleb lahti isegi siis, kui ma selle algselt kinni tahtsin panna.

Samamoodi RDE-ga. Vahepeal tuli seda raadiost koguaeg, ülitüütud reklaamid. Alati, kui see reklaam tuli, siis vahetasime kanalit (tean ka palju teisi, kes seda tegid). Ja sealt ei telliks ka midagi, pigem valin teise koha.

Ma tellin tavaliselt hinna järgi :D

palju sa siis oktoobris näiteks treenisid blogi pealt? hea oleks võrrelda….

Ei ole veel aruannet saanud, aga kindlasti võrdlen!

Teksti sees olevad reklaamid on kindlasti tüütumad (eriti telefonis lugedes) kui need kinni klikitavad.

Mine tööle ja võta end käsile, miks sa oma blogi lugejaid selliselt ruineerid :)

Kas sa arvad, et ma ei otsi tööd? Otsin! Aga kui ei ole miskit, ja laps pole veel lastesiaküps, mis ma siis teen?! Ootan mida? Seda, et sinusugused ilkumas ei käiks :)

Nagu ikka kui ilusasti küsida (ja ausalt) siis pole kahju ka klikkida