Ei saa sellest oma kodust üle ega ümber

Foto: imeline Ethél Eliis Krünberg

Viimased päevad on see teema jälle keerises. Jaja, tean, kui me ei räägiks, siis ei räägiks teised ka. See selleks. Tahan veel rääkida.

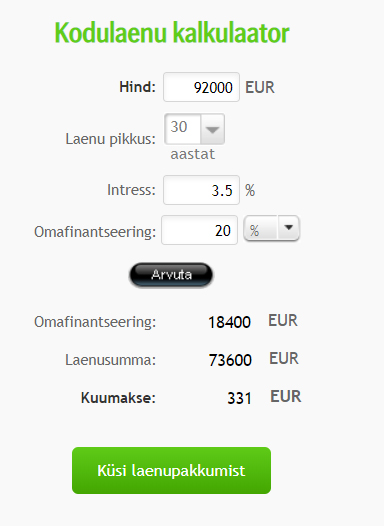

Hommikul jäi mulle Facebookis ette mingi üürikorter – 3 tuba, 500€ + kommud (185€ talvel) + nett, elekter, vesi. See teeb talvel selle kuu kuluks umbes 800€! Ma maksan hetkel siin meie ühetoalises POOLE VÄHEM!

Okei, ma saaksin ilmselt korteri, mille laenumakse oleks samas hinnaklassis. Võtsin esimese korteri City24s lahti – 3 tuba, Kristiine.

Nii, oletame, et saamegi selle 331€ – siia lisanduksid kommunaalid + jooksvalt netid jne, julgelt mingi 200€. 530€ igakuiselt selleks, et kõigil oleks oma tuba? OK :)

Pealegi, oli see halb näide, sest see poleks korter kus ma päriselt elada tahaks. Liiga väike köök, paneelikas, ilma oma aiata jne.

Aga suures plaanis, maksta 500€ selleks, et igal inimesel oleks oma tuba.. Kui ma 10h päevas ei ole kodus (tööl, koolis, lasteaias), käime suht palju külas ja tegutseme niisama siin-seal, siis.. Ma ei tea, ma ei saa aru, milleks ma peaks räigelt peale maksma, et saaks eraldi magada :D

See aasta ma võin öelda, on esimene nädal, kus me oleme kodus. Hedon oli palavikus, olimegi kodus, passisime filme ja olime tubased. Muidu ilusa ilmaga kohe randa, mängukale, õue, hoovi grillima, sõpradega kuskile. Pole sellist metsikut kodus passimist. Ja vaevalt, et see oluliselt muutuks, kas tegemist on üürika või päris koduga. Me oleme aktiivsed inimesed, meeldib reisida, seigelda, sõpradega aega veeta jne.

Kui mul oleks “kohustuslik” kahetoaline Mustamäe paneelika korter, oleks ma kodus veel vähem ju.

Ma mõtlesin üldse, et peaks pikemalt sellest kirjutama, aga ma vist ei viitsi. Oleme seda teinud küll ja lõpuks olengi omadega ummikus, sest mul on tunne, et olen ilge tont, et meil oma kodu pole ja teistpidi saan aru, et ma ei peaks mõtlema ega liikuma selles suunas mis on norm, vaid, et mul oleks hea.

Jah, ma tahan oma kodu, aga mul on liiga suured nõudmised, et seda praegu osta. Ja seni kuni ma ei jõua arusaamani, et võib ka järele andmisi teha, ei liigu see teema nagunii kuskile. Kui juba, siis juba..

40 Kommentaari

Keegi tark on öelnud, et kodu ei ole mitte 4 seina vaid hoopis 2 silma ja südamelöögid. Sinul on 4 silma ja 2 südant, mis löövad sinuga ühes rütmis. Sul on kodu olemas. Ja kes vastupidist tuleb väitma, ei saa sellest aru. Ja alati ei peagi saama. Inimesi on maailmas nii erinevaid. Mõne jaoks on okei pangalaenuga maja/korter osta, mõne jaoks on tähtsamad asjad mujal nagu nt pere, tervis, üleüldine õnnelik olemine. Mõni ei kujuta ette elu üürikorteris ja et see inimene võiks olla selle juures õnnelik. Mõni ei kujuta ette, et lasteta võib elu õnnelik olla ja mõni et lastega. Mõne jaoks piisab juba tervise olemasolust ja ülejäänud on boonus. Mõne jaoks on iga järgmine elatud päev juba boonus. Meil kõigil on oma õnnevalem ja peamine on, et ise oleme sellega rahul. Minule teie blogi ja tegemised meeldivad, postitusi on küll viimasel ajal vähem aga näha ja tunda on, et te olete oma tegemistega rahul ja see on peamine :) Igatahes ärge kunagi õigustage oma õnnelik olemist mitte kellelegi! #justbehappyasyouare

osta vagunelamu, pane marimelli logo peale ja käruta mööda ilma, kui ei raatsi viite sotti kuus elamise peale panna.

veel odavam oleks üldse telk muretseda, paned metsa all püsti ja käid ainult magamas

hotell peab olema teil tulede ja viledega, aga isiklikule elamisele pole mingeid standardeid

Pole mõtet neid paneelikaid üldse vaadata lihtsalt sellepärast, et nende hind on odavam. Te ju teate, et ei oleks sellises elukohas rahul ja õnnelikud.

Te tahaksite oma kodu kuid praegune olukord lihtsalt seda ei võimalda. Selle pärast ei pea muretsema. Kinnisvarahinnad on praegu ka meeletud, nii et kui kohe finantsi käepärast pole ja laenu kergesti ei anta, pole vaja ka muretseda et kohe osta ei saa. Praegu sobib teile väike üürikas ja sellega on kõik hästi. Samas on tulevik teie enda kätes ja vundamenti selleks peaks ikkagi nüüd ja kohe laduma hakkama.

Aeg-ajalt kumab postitustest läbi mõtteviis nagu peaksite midagi tegema sest ühiskond survestab ning seetõttu hakkate sellele vastanduma ja õigustusi otsima. Igaühel ongi alati oma arvamus ning keegi ei karda seda väljendada, aga pole lihtsalt mõtet sellest närvi minna.

Kuid teie koduteemalised postitused jätavad mulje, et te ei tea tegelikult ise ka, mida te tahate ja seega rapsite hullumoodi igas suunas ilma mingi plaanita. See mulje võib olla ekslik, aga see on siiski olemas. Samas kerkib see teema pidevalt üles, nii et parem on ikkagi selles suunas tegutseda, et õigel hetkel saaks plaani teoks teha. Oma kodu ei pea praegusel hetkel olema prioriteet, kuid parem on kui sissemaksu raha on vajalikul hetkel kokku kogutud ja eesmärgipäraselt tegutsedes võib see paari aasta pärast juba täiesti reaalne võimalus olla, kui sobiv kodu silmapiirile ilmub.

Minu soovitus olekski plaan paika panna. Te ei pea seda isegi jagama, aga tegutsege mingit kindlat sihti silmas pidades. Hea oleks kõigepealt keskenduda sellele, millist kodu ja keskkonda te tahate. Kas Uue Maailma asumile sarnast miljööd ja arhitektuuri, Tallinna-lähedast väiksemat asumit või eraldatumat maakodu-tüüpi. Pangee kas või plusside-miinustena kõik variandid paberile kirja, saab asi selgemaks. Siis saab juba edasi liikuda ja kõik teised variandid välistada. Nii on ka palju meeldivam oma plaani täita.

Praegu on teil näiteks säästuaasta plaan. Olete aeg-ajalt sellest midagi rääkinud, kuhu te rahad eraldi panete, oli vist midagi ka oma kodu tarbeks kogumisega. Juba see on edasiminek, kui on mingi kindel kodufond kuhu regulaarselt raha panna. Kõige parem oleks see panna näiteks panka mingile kogumishoiusele, et seda hetkeimpulsiga kohe kätte ei saaks aga kuhu saab väikeste summadena raha kogu aeg juurde panna. Näiteks Coop pakub praeguse aja kohta täitsa ok intressiga kogumishoiust, mis on parem kui mitte midagi, suurpankade intress on naeruväärne.

Alguses tundubki väiksemate summadena kogumine mõttetu aga paari aastaga võib väga kena summa kokku koguda. Isegi nii, et saate ka reisimas käia ja oma elustiili jätkata. Mingeid kompromisse peaks alati tegema, aga oma kodu tarbeks kogumine ei pea olema õnnetu närutamine ja kartulikoorte söömine.

Mari-Leen on ürituste korraldamisega näidanud, kui hästi on ta võimeline mingi kindla eesmärgi nimel tegutsema. Meelis on ju aastaid oma Jõuluvana-üritusi edukalt vedanud. Võtke oma kodu plaani samasuguse innuga ja tegutsege!

See on sul õige mõistlik jutt, aga ega nad sind ei kuula.

Nad kuulavad suurema huviga neid, kes pakuvad välja utoopilisi ja ebareaalseid skeeme (nagu siin mõnda aega tagasi laenuteemas oli – võta sissemakseks teine laen, laena kusagilt mujalt, jne), mõistlikkus on nende jaoks liialt keskpärane. Aga tavaliselt just see hoiab asju normaalselt toimimas, nii et loodame parimat.

Aga Vini´i teksti peaks lugema küll igaüks, kes tahaksid oma kodu, aga kelle käed veel ei küündi. Õige tegutsemise korral hakkavad küündima ja selle valemi on Vin üldjoontes siia kirja pannud.

Äkki saaksite ikka kuidagi suhteid parandada ja jätab maja Hedonile (Meelise ema maja)?

See rong on ammu läinud ma kardan..

Sellepärast perega suheldakse, et kinnisvara kätte saada ? Ma loodan, et see kommentaar on mõeldud kerge sarkasmiga…

Ma korraks mõtlesin, äkki see oli ta ise…

Miks sarkasmiga ja miks rong läinud? Ega Hedon ei ole süüdi teie ja tema vanaema omavahelistes suhetes? Pealegi on Hedon üsnagi õigusjärgne pärija, nii et arvestada vanaema majaga on täiesti ok (Y)

Mitte siis kui on kehtiv testament :)

Elan uusarenduse korteris (ehitatud 2016 ja ei ole B energiaklass), mis on 85 m2 suur. Vesipõrandaküte.

Juunikuu arve: 65€ (seal sees kommunaal- ja majanduskulud), juurde lisandub elekter nii 35-40€ ja Elisa teleka- ja netipakett 27€. See siis suvel.

Detsembrikuu arve: 125€+ elekter ja Elisa.

400 vs 530 pole räige ülemaksmine!

Iga normaalselt mõtlev inimene saaks aru, et tuleks oma korter osta. Kui pole unistuste kodu, siis mingi hetk üürid välja ja liigud edasi…

Meie nii tegime ja saame 600 üüritulu ja ise elame oma majas.

Lisan, et laenumakse + kindlustused veidi alla 500€.

No juba see oleks ju tegu,et kunagi hiljem saab Hedon korteri endale ja ei pea saa elu käima !!

NB: SAMA ELU KÄIMA !!

….et siis 100-150 eurot rohkem on räige ülemaksmine ja üle igasuguse piiri?. Jätab suitsetamise maha ja siis äkki ongi juba see 100 eurot olemas? Võinoh kui see on kahe täiskasvanud inimese jaoks ületamatu summa, siis muidugi pole mõtet ka mingist korterist unistada ja võib selle teema kinni panna.

Samas tundub, et mingi lambi kõrvarõngaste ja muu tilulilu jaoks on see üleliigne sott alati taskus põlemas.

Ah tead, tegelt on mul ja teistel ka suva, kas olete kodutud või mitte, endal on katus ammu peakohal ja eks ennegi ja tulevikus olnud neid peresid, kus elatakse nagu loomad laudas segiläbi ja jäädakse siiski ellu.

800 poole vähem on 400 ehk praegu maksate 400. Kuidas siis 500 räige ülemaksmine on?

Jah 100 eurot on privaatsuse ja oma toa eest hea hind! :)

Nõudmised võivad olla, aga nende nõudmiste täitmiseks on vaja endal ju ka midagi teha, st hetkelise naudingu asemel aastake keskenduda oma kodule, st loobuda tilulilust ja Meelisel minna tööle mõneks ajaks, ja kui vabandus on, et siis silm ei sära, no peaks särama, kui tead, et tegemist on ajutise lahendusega ja oma kodu eesmärgi täitmisega. Minu arvates on teie suhtumine veider. ootate vist lotovõitu, et ise midagi tegema ei peaks ja raha tuleks niisama taevast. Meelis on minu silmis väga egoistlik oma suhtumisega, sina toetad ja poputad, aga ta ei suuda oma isekuse mättalt maha astuda, suvalt tööle minna pooleks aastaks ja aidata kodu saada. Selline mulje jäänud. Mees või asi, ausalt.

No aga suvalise töö eest ei saa ju 1500€ kätte :D või ma ei tea kus maailmas me elame!

Äkki te sellepärast nii palju ringi liigutegi, et pole oma kodus rahul ja õnnelikud? Vähemalt meil tagantjärele mõeldes nii oli – oli küll oma 2-toaline korter, aga ikkagi oli seal nii kitsas ja ei tahtnud seal üldse olla, nii suur unistus oli majas elada. Reisisime ikka väga palju. Nüüd on oma maja mitu aastat olemas olnud ja üldse ei kipu enam mujale :) mõne reisi aastas ikka teeme, aga palju läbimõelduma, sest oma kodus on lihtsalt nii hea ja mugav…

Eks kõik tahavad teisi (ka teid) sama malli järgi tantsima panna. Kui on üldarusaam, et peab kõrvadeni laenudes olema, siis nii tahetaksegi. Paneelikas on mõttetu kunagi ei tea mis tehniline seis majal on ja naabreid kuuled imehästi. Intressid on 2,2-2,5, alati muuda kalkulaatoris, 3,5 pannakse nö igaks juhuks, et kõik maksevõimetud panka ei tormaks. Vaata kortereid uutes majades Harjumaal (rae, kiili, lagedi jne), äkki miskit jääb silma aga samas pool maailma elab üürikates ja ka ei juhtu mudagi.

Ma just vaatasin täna Rael. Täitsa ok ja 104K :) aga kui ma selle 104ni jõuan, on need kolm korda otsas. Aga küll saab :)

Ma arvan, et kõige rohkem on teil vaja kannatlikkust ja kannatust :) Te olete ju käinud pangas uurimas, kas laenu saaks ning vastus oli EI. Seega, esimene asi, mida teha saate, ongi suurem sissemakse kokku koguda, see aga vajab aega. Lisaks olen aru saanud, et te ei tahagi suvalist paneelikat, vaid midagi, mis maksab pigem rohkem. Ehk omaosaluse suurus kasvab veelgi. Raha kogumine on aga teatavasti pikema ajalisem protsess :)

Külmunud torud talvel on pigem siiski 20 aasta tagune probleem. Mäletan seda oma lapsepõlvestki, kuid vanemad on nüüdseks maja renoveerinud ning külmunud torud ei ole küll probleem. Minul näiteks on hetkel blokk oma maja osta sellepärast, et need lille – ka maasikapeenrad, mis olid minu rohida suviti :D Ma usun, et teil on kindlasti majaomanikest sõpru, pigem rääkidegi nende, mida tänapäeval reaalselt maja omamine tähendab. Lumerookimine on ju pigem hea füüsiline väljund, sama ka rohuniitmine. Eks kergem ole kindlasti kui elada korteris, seega peaksitegi mõtlema, mis ikkagi teile sobib. Vabalt ju võibki olla nii, et kolme-toaline korter korralik terrassiga (pigem uuem ehitis) on teile ideaalsem kui maja.

Mis Hedoni privaatsusesse puutub, siis hetkel ta ongi alles lasteaialaps ja ei taju selle vajalikkust nii väga. Ilmselt on talle praegu elukorraldus vastuvõetav ka esimestel kooliaastatel, sest nii on ju koguaeg olnud. Kuid suure tõenäosusega muutub (eel)teismeikka jõudes ka tema soovid ning oma toa vajalikkus tõuseb teravalt üles. Selles eas ongi oluline, et oleks võimalus, minna ja omaette olla. Või minna ja sõpradega omaette olla. Sümpaatiate tekkimisel oleks see juba suhteliselt oluline :)

Ehk kui panna aastatesse – Hedon on 4.5 hetkel onju, ütleme, et umbes 10-11 aastaselt tekib suurem privaatsusvajadus seega on teil 5-6 aastat aega suurema elamise soetamiseks. Kui te suudate sel aastal juba 10 000 kõrvale panna teades, et siiski olete endale ühte-teist lubanud, mis ei olnud vajalikkus, siis ma usun, et selleks ajaks minimaalselt 50 000 kõrvale panek ei oleks probleem :) Lihtsalt peategi seadma sihiks, et mõned aastad keskendute sissemaksu kokkusaamisele (see on ju siiski ajutine) ja edasi jälle tuleb lahedam eluviis. Ehk kannatlikkus! 40-le lähedenes ei saa te ka pika laenutähtajaga arvestada, äkki antakse 20ks aastaks, kuid kindlasti mitte 30 või 35. Seega saabki teie kuumakse ilmselt olema suurem kui “traditsiooniliselt”. Samas, kui saategi suure sissemaksu kokku, ei tohiks probleemi olla. Ja kui te jätkate pärast ostu näiteks 10 000 kõrvalepanekut aastas, saate ilmselt ka lisatagasimakseid teha ning sis otsustadagi, kas maksate laenu varem tagasi või vähendate igakuise makse suurust. Uskuge mind, teie elu ei jää seisma või söö te ainult leivakoorukeid, kuna teil on laen :) Aga teil on kindlustunne, et niisama teid tänavale ei saa saata. Kui tahategi välismaale elama minna, siis alati on võimalus kinnisvara müüa või väljaüürida ning selle läbi tekitada lisaraha.

Panga intress üldiselt on madalam, kui selles kalkulaatroris näidatud. Tuttavate kogemuste põhjal jääb viimasel ajal sinna 2 ja 2,5 vahele. Seega tuleks laenu tagasimakse sellise laenusumma puhul suht kindlasti alla 300. Kui teil praegused kulud üürikorteris ühe kööktoa on ca 400 siis tuleks oma kodu puhul +2 toa eest mingi 100 eur juurde? Tundub tõesti nii pointless kulutamisena selle eest, et korteri eest makstav summa jääb teile investeeringuks, mitte korteriomanikule? Kui laen võtta 30 aasta peale, siis lõpupoole on see 300 eur nii tühine summa, mida tagasi maksta, üürikorteri eest pead aga 30 aasta pärast tõenäoliselt tuhandeid välja käima. Lisaks on kinnisvara siiski investeering tulevikuks, pensionisambaks või nii.

Mul mitu tuttvat juba aastaid unistavad täpselt samamoodi korteriostust, nüüdseks on vanus umbes 30 ja mõnel pealegi, ikka elatakse üürikas. Soovid on vanusega suuremaks läinud ainult, kui enne vaadati kortereid, siis nüüd tahaks ikka kohe maja, sest muidu jõuavad lapsed enne suureks kasvada ja majal poleks enam mõtet. Koguvad raha, kulutavad selle mujale ära ja unistavad edasi. Kõik kardavad tegelikult lihtsalt laenukohustust(nagu ka abielu) ja ootavad viimased 5 aastat majanduslangust või vähemalt pärandit(oma tööealistelt vanematelt?).

Majanduslangust ootavad vist paljud, aga millal see tuleb.. keegi ei tea ja arvan, et siis pangad veel kitsimad :)

Kus on loogika – 500 eurot OMA KODU eest on teie sõnul räigelt PEALE makstud”(wtf?!?), samas kui 400 eurot üürika eest on igati ok ja õigustatud. Oma sõnul käite ka selle 400 euro eest ainult magamas. 5k aastas korstnasse.

Ei jõua enam imestada seda teie demagoogiat teemal üürikorter vs oma pind. Tegelt ajab juba oksele.

Kui teie meelest on OK elada kolmekesi üüritud kööktoas, siis elage ja ärge kedrake kogu aeg seda oma kodu teemat.

Just! Elage nagu tahate. Kui nii ei meeldi nagu praegu ja osta ei saa, siis soodsaid üürivõimalusi on teisigi https://www.kv.ee/uurile-anda-nommel-kolmetoaline-korter-eramaja-esi-3077329.html?nr=2&search_key=d3f84cd8d506dcef4b6abf780c1f37a4

Kui elamistingimuste põhjus on mujal, siis ei ole vaja leida õigustusi, vaid tegeleda põhjusega või leppida olukorraga. Lugejad ei saa kommenteerida asju, millest te ei räägi.

Vaatasin juba, et päris hea diil.. aga omanik ootab üürnikuks ilma koduloomadeta ja väikeste lasteta stabiilset üürnikku ja lühiajalisest üürimist ei soovi. Minimaalne üürimise aeg alates pool aastat.

Kas sellest loetelust on peale lapse veel midagi, mis teid ebasobivaks teeb? Kui mind huvitaks, siis ma uuriks küll maad, sest võimalik ju, et omanik tuleb nö vastu.

See ei ole “räige” ülemaksmine väga lihtsal põhjusel. Te ilmselt peate varsti vaatama nagunii suuremat üürikat, kui Hedon kooli läheb? Sellise raha eest, nagu te praegu maksate, ei leia te mitttteeee midagiiii ealeski. Isegi teist ühetoalist ei leiaks te ilmselt sama hinnaga. Seega peaksite hakkama enivei maksma vähemalt 2 toa eest ja OLULISELT suuremat hinda kui praegu. Sellest hetkest ongi oma kodu juba soodsam ja polegi mõtet võrrelda praegust elamist ja päris oma elamist.

Soovitan LHV Kasvukontole koguda :)

Liituge FB grupiga Korterite/majade müük/üürimine. Seal on teinekord päris häid pakkumisi.

Eelmises postituses vingusite, et miks teid ometi selle koduteemaga rahule ei jäeta ja nüüd… alustad uuesti otsast.

kus on loogika?

Aga üldiselt, kui ikka 400eurosed sandaalid ja Taimaa reisid on tähtsamad kui “mõttetu pangaorjus”, siis ega teil ei saagi seda oma kodu olema.

Kas keegi ostsis neljasajaeurosed sandaalid? :D

Investeerimisega on alati seotud riskid raha suures osas või ka täielikult kaotada. Kui on vaja raha välja võtta, siis ei pruugi vajalikul hetkel investeeringud olla kasumis ning peaks müüma kahjumiga. Eriti praegusel hetkel on ka investeerimismaailm kõrgpunktis sarnaselt kinnisvaramaailmaga ning lähitulevikus võib toimuda suurem korrektsioon hinnatasemes ning seda kindlasti allapoole ehk võid raha kaotada.

Kasvukonto sarnane pangatoode võib olla hea valik mingite väiksemate summade investeerimiseks. Kuid selle puhul peab arvestama vähemalt 10-aastase investeerimisperioodiga. See ei sobi näiteks kodu sissemakse jaoks kogumiseks sest kodu soetad eeldatavasti ikkagi 3-5 aasta perspektiivis, mitte aga 10-15 aasta pärast.

Samas on Kasvukonto praegu kindlasti parem valik kui ühisrahastusplatvormid. Kui keegi veel kahtleb, kas neisse siseneda, siis hoidke eemale, päris tõsiselt. Ärge laske end meelitada kõrgetest intressidest ja kasumiennustustest. Juba praegu on inimestel raske neist väljuda ning see olukord võib ainult keerulisemaks minna.

On mõni pädev näide ka ühisrahastuse negatiivsetest kogemustest või mis salajase infoga opereerid, viimane kommenteerija? Olen enda Rahakrati blogis ca 4 aastat erinevaid ühisrahastuse portaale proovinud ja analüüsinud. Kasutan mitut praegugi ja teen neist ca 300€ iga kuu lisatulu. Ka väljunud olen ühest, mida enam ei kasuta. Kui võrrelda peavalu, siis üürika/airbnbga ei kannata kuidagi – ühisrahastuse sätid minutiga tiksuma, minuti pühendad iga kuu kontrollile ja ülejäänud aeg mine laaberda linnavahel. Mul on ka airbnb ja üürika kogemus olemas. Ei anna võrreldagi.

Millisest portaalist “juba praegu inimestel raske väljuda” on ja mille põhjal seda “tarkust” külvad?

Tänan vastus eest.

Rahakratt, kui palju sellest 300 eurost on tulnud tänu teistele kasutajatele promokoodi jagamisest?

Kõik läheb alati hästi senikaua kuni enam ei lähe. Kas saad tõesti väita, et ühisrahastusportaalide tootlus ja riskitase on püsinud viimased 4 aastat muutumatuna või on see olnud ikkagi negatiivse langusega trend? Üha rohkem kuuleb nurinat kuidas intressid vähenevad, laenumaksed hilinevad, kinnisvaraprojektid kas pankrotistuvad või ei realiseeru, lubadused tootlusest on märksa lennukamad kui reaalsus, portaalide tingimused on pidevas muutuses kasutaja kahjuks ning kasumis väljumine ongi üha raskem. Mitte ükski portaal ei ole ju ideaalne investeerimisvõimalus kõigile.

Igaüks otsustab ise, kuhu ta oma raha tahab paigutada ning ka vastutab ise riskide eest. Entusiasm on tore asi, kuid mingi asja üleshaipimine on lihtsalt vastutustundetu arvestades seda, et väiksemate summadega alustavadki asjatundmatud ja ehk ka ahnusest pimestatud inimesed. Headel aegadel võivad need väikesed summad aga vägagi suureks kasvada ning halbade aegade saabumise ajaks on ju sinusugused kogenumad kratid juba väljunud, kas pole?

Igakuisest 300€ on soovitusrahana tulnud 0€, räägin puhtalt intressidest. Arvestan neid kahte alati eraldi. Mahuka teksti trükkimisel unustasid mu küsimuse vist sootuks ära: Millisest portaalist “juba praegu inimestel raske väljuda” on ja mille põhjal seda teadmist külvad?

Vastuseks sinu küsimusele: Kas saad tõesti väita, et ühisrahastusportaalide tootlus ja riskitase on püsinud viimased 4 aastat muutumatuna või on see olnud ikkagi negatiivse langusega trend? Jah, saan väita ja ei ole olnud negatiivse langusega trend. Tootlused on tõepoolest langenud, kuna portaalid muutuvad kvaliteetsemaks, filtrid paremaks, due dill põhjalikumaks. See on loogiline, et turvalisem investeering on madalama tootlusega ja riskantsem vastavalt kõrgemaga. Kõrge intressiga meelitavad uued protaalid, kes ennast veel tõestanud ei ole.

Muidugi loodan väljuda enne halbasid aegasid, aga pole õrna aimugi, kuidas seda ajastada. “Mängin” rahaga, millega kaotamisega olen juba praegu leppinud. Nagu maksaks liisingut vms, aga auto kasutamise asemel “ostad” võimalikku tuleviku heaolu. Võibolla saan piki oma neid va nahkploome selle kõigega, ei oska öelda.

Räägid intressidest. Kui inimesed kasutavad soovituskoode, saavad nii nemad kui sina mingi protsendi boonusraha vms. Palju sa niimoodi saadud raha investeerides intresse oled teeninud ehk kui kasumlik on olnud sinu jaoks ühisrahastuse reklaamimine?

“Millisest portaalist “juba praegu inimestel raske väljuda” on ja mille põhjal seda teadmist külvad?”

Tõepoolest, täpsustan. Kasumiga väljuda on raske kõikidest portaalidest, kus väljaantud laenudest mingi osa on punases ehk maksetega viivitatakse. See tähendab, et pea igast portaalist ning seda teavad kõik, kes ühisrahastuses osalevad. Oodates, et äkki makstakse ära, võid lõpuks kõigest ilma jääda. Odavalt neid laene edasi müües kaotad osa sissepandud rahast. Kui katadki kahjumi juba saadud intressidest, viivistest jms ning pärast tulumaksu tasumist saad tagasi sissepandud summa, siis kas see oli rahalises mõttes kasumlik investeering? Kui mõne laenuga läheb hästi ja saad korralikult intresse+põhiosa tagasi ning mõni laen läheb lõplikult hapuks ja pead odavalt maha müüma, siis kokkuvõttes on tootlikkus selle jamamise peale ju pigem keskmine?

Kahjumiga väljuda saavad tõesti kõik, kel õnnestub viivises laenud odavalt maha müüa.