Avalik rahapäevik

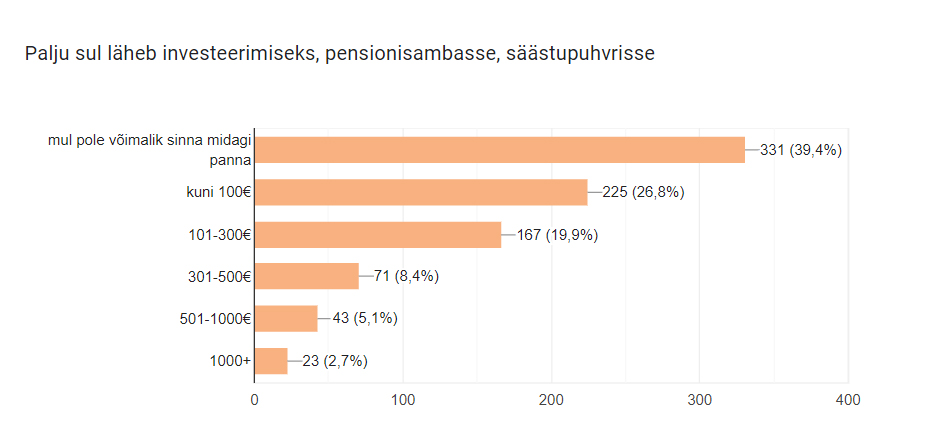

Oktoobrist saab rahatarkuse kuu siin blogis. Ma ei ole mingi ekspert ja jagan vaid enda kogemusi, mõtteid ja ehk ka nippe, kuidas kiiremini reele saab. Kui ma mõni aeg tagasi tegin küsitluse, siis minu kurvastuseks nägin ma pilti, et ligi 40% vastajatest (ca 1000 vastajat) ei investeeri ega säästa midagi, sest pole võimalik. Kindlasti on. Sul on lihtsalt motivatsiooni vaja!

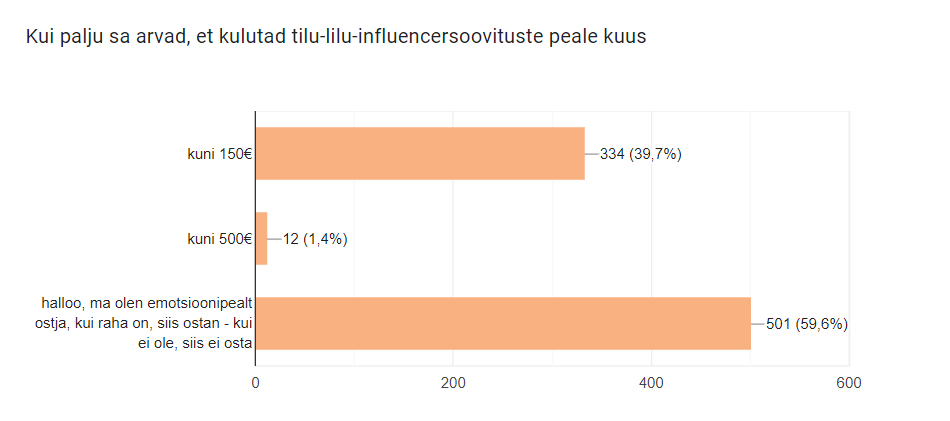

Kindlasti on seal mõni selline, kellel polegi võimalik, aga.. Ma olen üsna kindel, et paljude teie kuludes on kasvõi 10€, mida saaksite hoopis kõrvale panna. Vaadake, põhimõtteliselt sama suur osa vastas, et neil kulub 150€ kuus tilu-lilu peale.

Pean tõdema, et veel seitse-kaheksa aastat tagasi arvasin ma sama, mul pole millestki säästa ja täna pole veel see päev, et alustada, et alustan siis kui raha on rohkem. Raha ei teki iseenesest juurde, raha ei kasva iseenesest või puu otsas. See on ju siililegi selge. Ja kuna minu vastajate seas oli nii suur protsent neid, kes ei säästa ja ei investeeri, siis ma tahaks teid täiega kuidagi motiveerida ja mõtlesin, et hakkan koos teiega avalikku rahapäevikut pidama, et säästame koos. Säästame vähe, aga koos ja siis saame koos rõõmustada kui sada eurot koos on. Siis kui viissada koos on või tuhat või varsti ka kümme tuhat. Oletame, et me paneme iga kuu koos kõrvale 10€ – kui palju aega läheks, et esimene tuhat kokku saada? Ametlikult kaheksa, aga pakun, et läheb palju kiiremini. Kaheksaga võime 10 tuhande peale mõelda. Kui mitte juba veel suuremale summale.

Pole võimalik? On küll.

Te näete, kuidas raha hakkab kogunema ja te tahate veel rohkem kõrvale panna ja te leiate veel neid kümneid oma kuus, mis kuluvad tilu-tilule, ilma milleta te saaksite edukalt hakkama. Hedon ja Hedelin panevad iga kuu kõrvale 60 eurot ja on tänaseks juba esimese tuhande kokku kogunud, hetkel küll näitab kogusumma veidi vähem, sest nad investeerivad ja indeksid on punases, aga pole häda. Nagu Kristi Saare ütles ühes intervjuus: “Investori mõtteviis on selline: isegi kui praegu on raske ja kõik numbrid on punases, siis sa tegutsed ikkagi edasi. Ajalooline kogemus näitab, et kord tõuseb majandus jälle tuhast.”

Seega, mida vähem sa torgid ja lased rahal oma ette tegutseda, seda suurem tõenäosus on sisse pandud eurost viis välja võtta. Number üks koht kuhu investeerida ja kust iga aasta korraliku summa tagasi saab on III sammas. Ma tunnista ausalt, veel aasta tagasi tahtsin ma II samba välja võtta ja ainult tänu Kristi Saare Instagrami jälgimisele ma ei teinud seda. Viimasel hetkel võtsin avalduse tagasi ja hakkasin hoopis lisaks kolmandasse sambasse panustama..

Kuhu esimesena – säästupuhver, III sammas, investeerimine?

See on minu isiklik arvamus, aga ma enne looks endale säästupuhvri ja siis hakkaks investeerima. Okei, seda soovitavad ilmselt kõik investorid, aga mina just nii tegin. Hea, kui sul oleks säästukontol kuue kuu väljaminekute summa (asi seegi, kui ühe kuu oma on koos, siis motiveerib juba kahe kuu jagu kõrvale panema ja lõpuks on sul seal korralik summa!), mis iganes võib juhtuda – tervis, töökaotus.. Säästupuhvris olevat raha saad sa kasutada siis kui sul seda vaja on – olgu selleks pesumasina katkiminek või kodu sissemaks (kuigi selleks peaks olema omakorda eraldi konto), investeerides sa seda raha üldjuhul kohe kätte ei saa ja investeerimine võiks ja peaks olema pikaajaline projekt. Ehk siis lühidalt:

- säästukonto

- III sammas

- muu investeerimine

Säästukonto(d)

Alustame siis algusest. Säästukontost ja koos korjamisest. Nagu päriselt, alustame kohe. Avage nüüd oma pangakonto – tehke endale lisakonto – olgu selleks säästuaasta või säästupuhver või kogun koos marimelliga. Ma tegin ka ja panin sinna 10€. Ma meelega ei pannud suuremat summat, sest võib-olla mõnel, kes täna alustada tahaks ei ole rohkem panna. Väikeste sammudega tuhande poole. Me ei võistle, kes saab esimesena tuhat täis, aga ma saan teid nii motiveerida koos minuga kõrvale panema, et te näeksite, et ka väikeste summadega saab raha koguda.

Mul isiklikult on väga mitu kogumiskontot – mu isiklik säästupuhver läheb otse kasvukontole, kus see jaguneb erinevate fondide vahel ära. Ettevõtete all on mul samuti säästukontod, kuhu läheb 30% sissetulekutest (või kannan ma sinna ka aegajalt niisama juurde, et summad oleksid ümmargused), sealt saan ma vajadusel maksta endale palka või juhatuse liikme tasu või dividende kui mul peaks vaja olema nö meelerahufondi kasutada. See ongi mu meelerahufond.

III sammas

Ma tunnistan, mu kolmas sammas võiks välja näha parem kui ta näeb. Ma lihtsalt pole viitsinud end kurssi viia kui palju ma sel aastal sinna täpselt juurde kandma peaksin, et saada tagasi maksimaalne maksutagastus, kuna.. mul oli aasta esimeses pooles vanemahüvitis, teises pooles palk ja preemiad. Aga aasta lõpuni on aega veel see endale selgeks teha ja maksimum summad ära kanda. Miks see oluline on?

Sest kolmanda samba sissemaksetelt tagastatakse 20% tulumaks. Ehk kõige kiirem võimalus nö kohe teenida. Maksad näiteks 6000€ sisse ja saad tuludekiga 1200€ tagasi. Seda saad kasutada uuesti investeerimiseks või säästukontole kandmiseks. Kõige mõistlikum on see muidugi uuesti III sambasse kanda, sest nii pead “oma raha” panustama 4800€ 6000€ asemel :)

AGA! III sambasse ei tasu üle maksta – 15% aastasest brutotulust aga mitte üle 6000€.

Ära muretse, kui sa ei saa 6000€ panna, pole lugu. Pane kasvõi 25 või 105, palju sul võimalik on – peaasi, et paned, sest see on lihtne koht raha tagasi saada. Ja kuigi pensioniiga võib olla kaugel ja sa mõtled, mis see 30€ mind tulevikus aitab.. Soovitan eesti.ee lehel sisse logida ja vaadata, mida see tänane panustamine su pensionile tegelikult lisaks annab tulevikus ja ma arvan, et sa muudad oma meelt kui mitte kohe, siis sellele mõeldes ja tõele au andes, üsna pea.

Muu investeerimine

Sellest olen ma ka varem kirjutanud, et minul on kasvukonto – see on mu meelest kõige lollikindlam, mina kannan sinna xn hetkedel raha, sinna lähevad ka kaardimaksetelt kogunenud summad, sest pank võtab mult nö täissumma maha (SEBis oli vanasti digikassa kuhu nii koguda sai). Ja nii see seal omaette toimetab. See on raha, mida mul pole vaja kohe kasutada, raha, millega ma ei arvesta, raha, mis on minu tulevikuks. Las ta koguneb ja toimetab seal omaette.

Oktoobrikuu esimene väljakutse – ära osta midagi, mida sul tegelikult vaja ei ole. Aga sellest juba järgmises postituses.

Kas sa 10€ panid säästukontole jah? Kui ei, siis mine tee seda nüüd!

6 Kommentaari

See küsitlus oli jaburalt koostatud. Nt polnud seal valikut, et raha jääb lihtsalt pangaarvele järgi. kõik valikud eedasid, et raha tuleb kuhugi eraldi üle kanda või midagi osta. Samuti puudus seal perevorm, kui elati koos täisealiste lastega, kes juba ise teenivad (pere sissetulekute hulgas ka laste panus kodustesse kuludesse). Seetõttu jäi minul ja kindlasti ka paljudel teistel vastamata.

See mul kulub “kuni 150 euri kuus tilulilule” usun sai paljudel valitud. Mul tegelikult ei kulu üldse tilulilule ja emotsiooniostleja ka pole. Seega see pole väga adekvaatne näide et 39% inimestest kulutab 150 euri. Lihtsalt polnud valikus, et ei ostagi influkate soovitusel miskit ♀️

Täpselt sama. Ma ei osta ka ühtegi asja teiste järgi. Niisama lambist ei osta samuti asju kokku, mida tegelikult vaja ei ole. Kahjuks ei olnud valikus varianti, et ei kuluta. Pisut olid seega osad vastuste variandid nö valed, aga midagi tuli valida.

Paneks aga hetkel polevalel kuupãeval tuli postitus. Rahapãev alles 7ndal ja saaks alles siis alustada. Kuigi siiamaani mul digikassa ka Sebis. Esimesena ostsin tolle raha eest aastaid tagasi omale ratta. Kogusin edasi ja nüüd ostsin diivani. Kogun edasi. Panen iga kuu sinna mingi summa ja pangakaardiga makstes lâheb lisaks veel. Mehele tegin swedis rahakoguja. Automaatselt iga kuu 10€ sinna pluss siis kaardiga maksmise pealt koguneb ka sinna. Mul plaanis lastele eraldid kontod teha ja enda omadest eraldada ja nende nimelised teha. Siiamaani segane see vãrk mul :/

Digikassa on jätkuvalt SEB-s olemas

Kogumisele mõtlen kogu aeg, aga alati leiab ju vabanduse. Aga tõesti, Daki on ka öelnud, alusta kas või 10eurost kuus, asi seegi. Mul on kaks kontot erinevates pankades, ehks siis ühele tuleb palk ja teisele kannangi xn summasid ja tolle konto pangakaart mul puudub ja saangi kasutada ainult sos jaoks. Jälgin!