Leenu oma kodust: no ei taha õhku maksta

Kõik räägivad ja kirjutavad kui amazing see 2020 saab olema. Meile just ei tundu väga roosiline see asi. Ainus, milles ma olen kindel – on aeg hakata mõtlema endale. Nii nagu Timmeri taroskoobis oli – aastavahetuse veedate lõbusalt, teete tulevikuplaane ja otsustate, et oma elu ja valikute üle otsustate ainult teie ise. Ja see on üks mis kindel. Minu isiklikuks eesmärgiks 2020 saab olema see, et ma ei lase end teistel mõjutada. See on minu elu ja minu otsused ja valikud…

Sorry, aga Tammsaare valguses rügades ma elul pointi ei näe! Esimese jaanuari “Tõde ja õigus” pani veelkord mõtlema ja tõdema: mis elu see selline on! Kindlasti mitte meie elu! Ega see oma kodu tulemata ei jää, aga kindel on see, et mitte sellise hinnaga! Ja kindlasti ei saa ma kodu, kus ma lastel lasen palehigis rügada ja eeldan, et nad sinna pärast minu surma jäävad jne. Üks meist on sellist elu pidanud lapsepõlves elama ja noh, olgem ausad, milleks? Et keegi teine selle endale saaks…

Ma saan aru, et meie arvamused lähevad paljudega lahku. Et intresside maksmine ei ole õhku maksmine, vaid ikkagi oma neli seina on hiljem. Osad arvavad, et kui ma ütlen, et oma kodu ei ole nii oluline, siis elan valesti.. Ma ei näe mõtet osta kahetoalist (kui meil reaalselt on vaja minimaalselt kolmetoalist, ideaalne oleks neljatoaline) või kõpitsemist vajavat elamist, mille nö tagatausta ma ei tea, et kas juhtmed ütlevad pinge pärast ülesse või torud hakkavad lekkima või.. See tähendab, et osta tuleks uusarendus, aga isegi korterit ei saa sinna alla 150 tuhande.

Kui te arvate, et ma ei ole hindu vaadanud ja jälginud ja kalkuleerinud, siis te eksite. Ainuüksi täna hommikul logisin panka, et kontoseise vaadata ja välja logides jäi pealehel ette postitus “7 asja, millele mõelda enne eluasemelaenu võtmist” – lugesin ja mõtlesin ja arvutasin ja.. nii ongi!

Osta või üürida?

Esimene küsimus on kindlasti see, kas üürida edasi korterit või osta päris oma kodu. Raha pole selleks enamasti inimestel tagataskust võtta ja seega tuleb mõelda eluasemelaenu peale. Igaüks saab ise kodulaenu kalkulaatori abil arvutada, kas senine üürisumma jääb samasse suurusklassi uue kodu soetamisel tekkiva igakuise laenumaksega. Mõelge, kas teil on ehk hoopis võimalik säästa raha ja saavutada seejuures parem elukvaliteet, kui teil on üürikodu asemel enda oma?

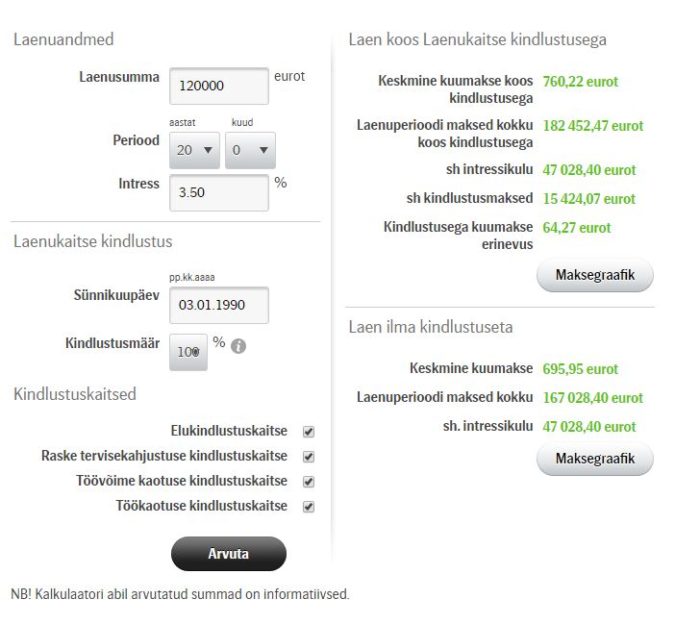

OLETAME – kaupleme mõne endale sobiva (no tegelikult ei sobi juba asukoht, aga hea küll, pigistame silma kinni) korteri 150K peale (alla 152 900€ pole minu silmad veel meile sobilikku korterit näinud). 20% on sissemaks, 10% käendab Kredex ja 10% on meil endal. See teeb laenusummaks ca 120K. SEB laenukalkulaator arvutab kenasti välja, et keskmine kuumakse oleks 760€, laenuperioodimaksed oleksid kokku 182 432 tuhat, st 47K maksan ma õhku. Okei, okei, see pole õhk. Aga suures plaanis ei ole ju selle korteri hind 150K, vaid 182K. Ja seda on ülemõistuse palju!

Kas võtta eluasemelaen üksi või kellegagi koos?

Jagatud vastutus on kindlasti lihtsam variant, samas tuleb mõelda, mis juhtub, kui ühel osapoolel pole näiteks ühel hetkel enam sissetulekut? Kas te saate ka sellisel juhul hakkama või arvate, et laenumakse osutub siis teie jaoks liiga suureks?

Täna oleme me seisus, kus laenu saaksin võtta mina, notariaalse kinnitusega lahusvarasse ja üksinda, koos ühe ülalpeetavaga. Panga vastus: Kui teie sissetulek oleks 1360€ netto, saaksite laenu 85 000€. Oma ettevõttest palga maksmist ei saa me arvestada, kuna ettevõte pole tegutsenud kaks täis majandusaastat. Selleks, et saaksime seda arvestada, peate majandusaasta lõpetama tuluga ja endale vähemalt 12 kuud palka maksma.

Mis viib meid omakorda sinna, et selleks, et saada rohkem laenu, peaksin ma maksma ca 650€ kuus endale juurde (et oleks 2K netto palk), st 12 kuu peale 5700€ makse. Vot see on õhku maksmine! Ma ausalt ei näe mõtet maksta 6K riigile, selleks, et saada rohkem laenu, et 47K pangale kinkida. Saate mu poindist ehk aru?

Lihtsam ongi koguda ja ma ei tea, majanduslangust oodata või imet või.. ja lihtsalt osta kui on sobilik hetk või piisav summa koos asja jaoks, mis meile sobib. Lihtsam on rentida. Päriselt ka.

Kui suur summa ja mitmeks aastaks võtta?

Selleks et mõista, millist eluaset te endale lubada saate, tuleb teha põhjalikud arvutused. Lööge kokku praegune sissetulek ja lahutage saadud summast laenud, liisingud ja muud igakuised kulud. Mõelge, mida toob kaasa igakuine eluasemelaen, kindlustusmaksed ja kommunaalkulud. Kaasake otsustusprotsessi pangahaldur, kes annab erapooletut finantsnõu.

| PRAEGU | LAENUGA |

| Üür + kommunaalid ca 500€; isegi kui rendiksime suurema korteri ca 550€ kuus + kommunaalid, oleksime ikkagi võidus | Laenumakse ainuüksi 760€ + kommunaalid |

Ülejäänud punktidega saab tutvuda siin, ma ei näe mõtet edasi arendada seda, sest iga peaga mõtlev inimene, kes tahab mind mõista, saab minust aru. Tänasel kinnisvara turul ringi vaadates – no ei ole pointi üle maksta! 150K 3toalise korteri eest ei ole okei! Ma ei ela aastas 2005, aga 2,34 miljonit krooni – nalja teete!?

Mis ma oskan siia lõpetuseks öelda. Täna ma ei näe meid oma kodus 2020 detsembris kuuske ehtimas. Loomulikult oleks see max level tore, aga täna ma seda eesmärki küll endale panna ei julge! Asi polegi minu võimekuses (endas ma ei kahtle, saime ju ka 2019 oma säästuaasta eesmärgi täidetud), vaid kinnisvara hindades ja pankade suhtumises. Oleme piisavalt erinevate pankade, maaklerite ja kinnisvaramogulitega aru pidanud.

106 Kommentaari

Aga miks sa ei arvuta välja palju sa maksad õhku üüri makstes? Endal ju midagi ei saa..

Tõsi, ei saa. Aga kui mul pole pangasilmis piisavalt sissetulekuid, siis mis oleks mingi parem lahendus kui üürida?

Lihtsalt püüan aru saada, miks eirata fakti, et ka üüri maksmine on õhku maksmine. Kas oled kalkuleerinud maja ise ehitamist (ei ütle, et see on odavam või lihtsam viis)?

Oleme ka seda uurinud. See ei tule lõpuks kuidagi pidi odavam.

Mul on küll oma kodu olemas, aga päris nii ma ei mõtle, et mõttetu yyrida, yyriraha eest on sul ju siiski katus pea kohal, koht kus magada jne

Nõus, et kinnisvarahinnad on hetkel laes, aga…

Iga kuu 400 eur õhku maksta ei ole imelik? Seda ju üürikorteri eest maksmine on…

400×12=4800 eur aastas

4800×20=96 000 eur 20 aastaga

Konkreetselt ÕHKU makstud.

Teie enda blogi lehelt on näha, et esimene postitus sel teemal (tag oma kodu) on ilmunud aprillis 2015.

Alates sellest olete maksnud õhku ehk üüri umbes 17000 eurot.

Aga kui mul pole panga silmis piisavalt sissetulekuid, siis mis oleks mingi parem lahendus kui üürida?

Saan su poindist aru, et nende aastatega oleks juba saanud tööle minna ja koguda jne, aga 2015 aastal.. ei arvanud me kumbki, et mõni oma lapselapse ripakile jätab :D

Aga nagu ka näha, siis mida aastad edasi on läinud, seda enam oleme me sellele teemale mõelnud, pangas käinud, maakleritega suhelnud, tausta uurinud jne.

See vist käib rohkem Tallinna kohta ainult.. Arvestades, et väiksemas linnas nt Põlva ja Võru saab 3 toalise reniveeritud korteri kätte alates 30000, linnast 15km väljas odavama maja juba sama raha eest. :D Isegi nendes pisikestes linnades 3toalise üür juba al 250+kommunaalid ja nõudlus megasuur, seega tuleb kagus targem osta omale see korter, maksta see 250 10aastat iga kuu pangale ja hiljem tee selle korteriga mis tahad. Ilmselgelt selle summa laenuks saamiseks pole mingit ulmepalka ka vaja.. :D

Tallinna ja lähiümbruse kohta jah, ma ei näe meid Võrus elamas :)

Ytleks, et V6rus ei saa ammu enam juba renoveeritud 3-toalist 30000ga. Renoveeritud 2-toalise myysime juba 40000ga

Mu esimene kommentaar siia :) aga mina tahtsin küsida, et miks te ei vaata mõnda soodsamat (ei pea silmas elamiskõlbmatut), mida ise saaksite kõpitseda ja hiljem kallimalt maha müüa? Mul selline kogemus ja me poleks iial saanud omale uut maja lubada, kui enne odavat korterit poleks ostnud, selle väärtust tõstnud ja seda siis maha müünud. Saan aru muidugi, et kõigil erinevad soovid aga mina julgen sellist ringi väga soovitada! :)

Ehk siis tegelikkuses ostaks ma selleks, et see hiljem maha müüa? Ma lihtsalt ei näe pointi oma aega raisata sellise asja peale. Pluss nagu ma olen varemgi öelnud, vana korteri puhul ei tea kunagi juhtmeid ja torusid seina sees, kardan et lõpuks maksan selle “renoveerimise” eest räigelt ja siis istun oma kännu otsas :)

Üks näide:

https://www.kv.ee/kortermustamael-on-muugile-tulnud-suureparase-asuk-3187050.html?nr=1&search_key=816069591a281d174eac7e30423c5d6e

Ja see pole aja raiskamine, see on investeering unistustesse :) tänapäeval on maaklerid kes müümisega tegelevad jne, aga teie tänane 500 üüriraha läheks hoopis laenurahaks ehk tegelikult teile endale :) elate seal nt 5 aastat ja siis saate juba uue maja ehitada. Kui 2015 hakkasite oma kodu peale mõtlema, siis 2025 oleks ju päris lahe oma unistuse kodus elada.

Aga muidugi on kõigil omad prioriteedid ja õigeid ega valesid vastuseid siin pole. Mina lihtsalt täna 28 aastasena tean, et kui me poleks 5 aastat tagasi korteriostuga algust teinud ja selle väärtust ise tõstnud, siis ma täna oma uues majas elada ei saaks. Töötame küll mehega üsna headel ametikohtadel, aga palgast nii palju säästa ja koguda poleks võimalik olnud. Meiejaoks oli ainuõige lahendus ja soovitan ka seda kaaluda :) juhtmed vaatab üle elektrik, torud torumees. Kokku umbes 100€ plus korter ostes on sellel ka kindlustus peal :)

Noh. Tegelikult otsustab igaüks ise mis ta oma varaga teeb ja kellele pärandab. Seda enam peaksite pingutama, et oleks oma lapsele midagi pärandada. Ma olen juba yhe korra öelnud, et isikliku elamispinna omamine saab määravaks juba elatunud inimesena. Või jaksad rahvapensionist ( kui yldse mingit pensionit on selle aja peale) korterit yyrida ca 70+ aastaselt? Võib tunduda ulme aga elu käib ka väljaspool Tallinnat eriti mõnus on väikses asulas elada kui see on vaba valik. Poodi kaks sammu, kooli kolm sammu, lasteaeda sama palju. Kui suudate ennast blogiga elatada siis pole mingit vahet kus elate. Bussid-rongid sõidavad, pakiautomaate on kõik kohad täis. Ei mingeid ummikuid ja autode tossu, istud autosse ja kohe hakkad minema mitte ei pea kuskil ummikus jõnksutama linnast välja. Kohalikud muidugi nii ei arva neid hoopis paneb pead vangutama kui keegi suurest linnast väiksesse asulasse kolib.

Kus kohast tuleb laenumakse 760? Kodulehe kalkulaatoris on tõenäoliselt kõige kõrgem intress, reaalsuses tuleb see laenumakse ikka pigem 500 eurot kuus.

Üürikorteri puhul õhku maksta on okei, aga investeerida tulevikku ei ole? Mina olen 3 kodu ostu-müügiga aina paremale elujärjele saanud ja tean, et ükskõik, mis ka juhtuma peab, mul on investeering oma kodu nimel, mille saan vajadusel iga kell maha müüa jne. Minu eesmärk ei ole õhutada teid enda kodu ostma, lihtsalt kohati teie argumendid on nii rumalad. Fine, elage kus tahate ja mis oludes, keegi ei sunni teid ostma. Igaüks on õnnelik just seal, kus ja kellega ta on.

Oleks endal rohkem kinnisvara, üüriks kohe korteri välja, sest noh keegi maksab õhku, aga mina teenin tulu ja mitte vähe :D

Sa unustad ära, et kinnisvara hinnad tõusevad. Nt ma ostsin 5a tagasi krt 122000. – Täna on selle turhind juba 150000 kui mitte rohkem. Rääkimata 5a pärast. Laenumakse veel järg 15 aastat 480 eur ja mul on ka laenukindlustus juhuks KUI midagi juhtub. 5a pärast on su üürimakse vaevalt sama..

Selleks on lahendus, et Meelis käib aasta tööl, omab sissetulekut, makse maksab tööandja ja sina ei pea üksi seda vastutust kandma. Miks selle teema välja jätad? Miks ei suuda Meelis pingutada, et see 2000 sissetuleks oleks teil olemas tööandjate poolt aasta v 6 kuud, see nii lühike aeg. Aga ei, ikka sina üksi, ma ei saa aru sellest mehest, ausalt, mis kõrgemaid potentsiaalseid edukaid unistusi ta taga püüab, mida ei saaks teha töö kõrvalt. Teisalt, kui te reaalselt tegelt ei suuda seda laenumakset tasuda hiljem, siis jah pole mõtet. Kui ikka finantsvõimekus seda laenu teenindada ei luba nii, et üks tegeleb millegi muuga, siis pole tõesti mõtet ennast sellega siduda, aga sel juhul on kogu see projektide tulu jms jutt sinna juurde üks suur mull, mis laenu võttes lõhkeb ja kajastabki tegelikku reaalsust.

Meelis käib hetkel töövestlustel ja otsib tööd, just sel lihtsalt põhjusel – et oleks pangasilmis raha rohkem! Aga pole ju mõtet minna ka tööle lihtsalt selleks, et teha midagi, saada see raha. Võiks ju nagu meeldida ka mis teeb, ei?

Ma siiski arvan, et teie probleem on see, et te ei tunnista seda, et oma kodu saamiseks on Meelise panus puudu. Selleski postituses sa ei toonud välja, et kui Meelis leiaks stabiilse töö mõneks ajaks, oleks oma kodu käegakatsutav, seda enam, et ka sissemaks suureneb kontol. Kõige võti on just Meelise tööle minek, mitte nuputamine nii ja naapidi. Kui te seda ei tunnista, ei tule ka lahendust. See, et Meelis ei suuda tööd leida on konkreetselt tema nõudmiste taga, seega selle asemel, et ennast survestada, peaksid seda tegema hoopis Meelisega, tõesti nagu hädapätakas on see mees, ei suuda käia tööl ja olla vaimselt tugev ajutisel töökohal, mis täit rahuldust ei paku. Täiesti mõistetamatu. Imelik, et ta eneseuhkus lubab sellist asja, et üks mees ei saa aru, et tema panus on puudu oma kodu saamisest. See ajab ikka hullult pahaseks, kuidas sind küll ei aja?

Sest mul on jumala pohhui?!

Kuidas saab 120000 laenu puhul olla kuumakse 760€?30. aastaks ja 2,2% on tavaliselt intress siis tuleb kuumakse alla 500€.

Kui pikaks perioodiks on sellisel juhul laen ja mis intressiga arvestatud, et kuumakse lausa 760€ tuleb?

Sellest ma ka aru ei saa et kas Meelis isegi miinimumpalka siis ei teeni, kuidas tal siis tervisekindlustus on? Juba see annaks nii palju juurde kui lisada 1300€-le miinimumpalk mis praegu on netos 516€. Nii on võimalused juba hoopiski suuremad

Lisasin postituse sisse pildi, kuidas see kuumaks tuleb 760 – kasutasin suvalist netikalkulaatorit. Loogiline, et see sõltub lõpuks sajast muust asjast, aga mingi pildi annab ikka ette.

Meelis ei teeni jah igakuiselt miinimumpalka, mõne projekti puhul saab raha otse pangakontole, aga igakuiselt erinev. Ta teenib kolm korda rohkem kui teeb seda ettevõtjana. Aga ettevõtte kohta ma juba kirjutasin – kaks täis majandusaastat ja blabla.

Tervisekindlustus on tal läbi minu – ülalpeetav abikaasa ju :)

Tegelikult on see vanuseteema ka oluline. Ema on 49a, elab üksi üürikorteris. Palk selline keskmine, pank laenu ei taha anda korteri ostuks, sest on liiga vana juba. Täiskasvanud lapsed, 2 tk üürikates, 1 laenuga ostetud majas. Mis saab emast edasi, kui pensionile jääb? Kes maksab üürika elamiskulud, ilmselgelt pensionist ei piisa. Järelikult hakkavad lapsed tema elamist kinni maksma v jääb ikka selle kaela, kellel suurem kodu on, kuna ema õigel ajal ei taibanud kodu osta ja nüüd kui tahab, on hilja. :( Üks variant mida kaalunud olen, on 8a pärast kui majalaen makstud, osta siis lihtsalt sp korter maja tagatisel, et ema saaks sees elada ja hiljem jääks meie lapsele, võtaks ema käest sümboolse üüriraha, sest teoreetiliselt vahet pole kellele õhku maksab.. Ise olen siis 38, et võiks veel korterilaenu saada ehk vanuse poolest.. 49on veel tegelikult ju täitsa noor tänapäeval, aga näed, laenuga kodu ostmiseks ainult 9a hiljaks jäänud.

Just!

Kirjutasin sarnasel teemal eelmisesse teemasse ka kommentaari.

Eriti pere ainsale lapsele võivad tulevikus olla 2 vanemat, kes omal ajal “hetkes elasid” tõsine koorem… Kui lapsi on rohkem, siis on isegi natuke lihtsam, kuna vastutus jaguneb laste vahel ära.

Minul on üks laps ja jääbki ilmselt ainsaks ja elu sees ei taha, et ta peaks tulevikus lisaks oma elule muretsema ka selle pärast, kuidas mina oma eluaseme makstud ja elatud saan…

Meil on teine korter ostetud, kus vanemad elavad, üüri neilt küll ei võta, tunduks väga jõhker oma pensionärist emalt üüri sisse kasseerida :D aga jah, mõte oli sama, et kunagi jääb see teine korter lapsele oma elu alustamiseks.

Ja kommenteeriks ka seda laenumakset, mis välja toodi- utoopiline summa. Meil laen märksa suurem, igakuine makse u 550 eurot.

Ma tahaks ka sellele vastust miks ei mõelda lapse tulevikule ja ei pingitata selle nimel kas või korraks (nt Meelis suvalisele tööle 1ks aastaks)?!

Kuidas kujutad ja tunned ennast 60-65aastasena kui omanik palub kolida (või omaniku lapsed)?

Ei näe pointi osta odavamat korterit, et lõpuks see maha müüa ja raha vahelt teenida? Mis põhjusel? Ja 30ks aastaks (sa 36 seega veel saaksid mu mees oli 36 laenu võttes) :)) ei tule kindlasti kuumaks 700 eurot. Nagu enne kirjutasin meil kaks korterit sama hinnaga ja laen kuskil 200,000 juures :) suvaline neti kalkulaator ei näita tõelist olukord aga võtate seda tõena pähe endale?? Miks? :(

Puhtalt see vanusenumber 49 küll keeldumise põhjuseks ei saa olla (ei tasu selles mõttes hirmutada). Kodulaenu antakse ka tunduvalt vanematele, reeglina arvestusega, et saaks makstud enne 70. sünnipäeva.

Sa kogu aeg eelmistes postitustes räägid kuidas raha pole mõtet koguda kuna raha väärtus kaotab kiirelt väärtust. Nüüd muretsed selle üle, et 150 on 182 kunagi aastate pärast. Mis sest, et korterid võib olla siis maksavad üldsegi 400. Mõned, kes ostsid 2000-nde alguses korteri maksavad täna laenu kuus 50 eurot. Vot, see ongi inflatsioon oma ehedal kujul. Ja Tammsaare Tõde ja Õigust pole mõtet näitena tuua, sest see räägib rohkem inimtüüpidest, mitte rügamisest. Selleks tasub lugeda läbi kõik 5 osa. Andrest ei hävitanud töö vaid see, et ta ei jäi kinni õiguse otsimisesse. Teie ajate ju samuti samamoodi kiusu kõigi teiste vastu, püüdes meeleheitlikult tõestada, et just teie moodi elamine on õige. Mis sest, et kõik ümber elate teisiti. Te küll ei ütle seda, aga väljendate seda. Ehk kui te ei taha muutuda Andreseks, siis lõpetage see koduteema lihtsalt ära. Elage oma elu ning ärge alustage seda teemat.

Mina ei ole kunagi kuskil väitnud või vastu rinda tagunud, et elage nagu meie, sest nii on õige. Kindlasti mitte! Igaühele ikka oma!

Juku, olen sinuga 100% nõus :) täpselt minu mõtted kirja pandud!

Intrsess on 2,5 mitte 3,5. Vahepeal mingi hetk oli kah natuke kõrgem, aga üldjuhul on 2,5 nagu praegugi.

Ma hakkan loodetavasti kohe kohe oma teist kinnisvara ostma. Vanus 27.

Esimene 6a tagasi, 55ruutu 80k Tartu. Uusarendus. Selle müüsin ära, kolisin Pärnu. Nüüd hakkan 15km Pärnust väljas 80ruutu 48k korterit ostma. Ja mu maitse pole mingi uberik vaid ikka korralik ja ilus korter. Korraks isegi käisin 100k+ vaatamas, aga milleks maksta rohkem kui saab vähemaga. Asukoha eest ma ei kavatse maksta. Auto on olemas.

Ma isegi ei mõtle kinnisvara ostes sellepeale, et maksan räigelt peale. Ilmselgelt ma ei ela ühes korteris 20+ aastat. Julgen pakkuda, et 10a pärast ostan juba kas linna sisse või mujale linna. Ma võtan seda laenumakset nagu üürimist, aga maksan vähem kui üüri. Mu jaoks pole vahet kas ma vahetan üürikorterid või oma kinnisvara.

Kas olete 100% kindel, et Tallinn on see koht, kus elada tahate? Töö ju otseselt teis seal ei hoia.

Ma pigem elaksin jah, Tallinnas või siis selle lähedal.

Lugesin sinnamaani, kus väitsid, et endale veidi rohkem kui miinimumpalga maksmine käib üle igasuguse jõu, sest maksud on liig mis liig. Sellisel juhul on see teie firma muidugi ümmargune null panga silmis ja polegi ju imestada.

Ma olen pikalt nende koduteemade all mõelnud, et kommenteerin. Teen nüüd siis seda. Esiteks, kui see nn. kodu teema jääb Meelise tööle minemise taha, siis andke andeks. Öelge see otse välja!

Teiseks kirjutan enda loo.

Mina olin ka pikalt see, et ei taha tühja maksta jne. Kuni jäin rasedaks. Sain uudise kuskil oktoobris, siis tuli aga jõulumöll peale ei olnud aega tegeleda – siis käisime mehega Tais puhkamas – kus ütlesin välja, me ostame endale korteri! Jõudes koju oli mehel veel veeb kuus ka üks reis aga siis võtsime tõsiselt kätte. Varasemalt kogutud raha oli 0 eurot. Omale palka eraldi maksnud ei olnud. No lõpus natuke enam, et emapalka tõsta.

Meil lahusvara, seega korter tuli vaid minu nn palgast – mille maksin ENDA firmast. Ettevõte ei olnud 2 aastat selleks ajaks ka vana, aga käive korralik. AGA sissemakse pidin tegema 30%. Nii laps sündis juuni kuus, korteri saime notaris allkirjastatud aprillis ja mais saime sissekolida.

Jah 80% inimestest paari kuuga on sellise summa saamine ilmvõimatu – aga ettevõtjatena teate väga hästi – rohkem koostöid, enam klikke ja see raha on võimalik kokku ajada. Võimalik, et paljud ei suuda seda paari kuuga aga see on võimalik.

Meie mõtlesime ka, et soetasime korraliku korteri – kokkuvõttes ei teinud uut remonti vaid vannitoas, wc ja köögis. 4 toas tegime täislaksu ikkagi lõpuks.

Laps sündis juunis ja sai oma koju.

Nüüd sellest varsti 2 aastat möödas, laps sündis siis 2018 – ja nüüd on minul 2020 aasta eesmärgid suured – 2021 soovin ILMA LAENUTA majja saada. Sel aastal krunt + projekt teha ja järgmisel aastal siis ehitada. Eks näis.

Kui aasta alguses juba püssi põõsasse visata, siis on loogiline et ei saavuta midagi! Paned eesmärgi, seda ei saa aga jõuad lähemale!

PS! Aastas varasemalt 120-150 päeva välismaal olnud paarina, käinud kahel viimasel vaid 12 päevastel egiptuse trippidel ja spades pm kordagi, va kinkekaardid mis oleme ära kasutanud. uusi riideid ostame suhteliselt vähe, samas iluteenuseid tarbin tavapäraselt. Väljassöömised asendanud koduste toitudega ja muu tavapärane.

Ah jaa, vanemate abi oli 0 eurot. Va see, mis nad lapse sünniks kinkisid asjade näol. Saame suurepäraselt läbi, oleks kindlasti 20+tuhandega saanud aidata, aga ise seda ei soovinud.

No vinge ju! Nagu Meelis kirjutas – kõikide lood ongi erinevad.

Kaks aastat tagasi võiski olla võimalik endale palka maksta jne. Täna ütles mulle pank konkreetselt, et käi jala :)

Marimell: mkm, 2 aastat tagasi ka vaatas pank, kui sul oli enda firma, et milline on käive ja kui pikk on ajalugu, kui palju endale maksad, kas maksad korralikult jne. Kui sa oled omanik, siis jälgiti ka kindlasti ettevõte tausta by default. Sellessuhtes on lihtsam neil, kes on palgatöötajad.

“OLETAME – kaupleme mõne endale sobiva (no tegelikult ei sobi juba asukoht, aga hea küll, pigistame silma kinni) korteri 150K peale (alla 152 900€ pole minu silmad veel meile sobilikku korterit näinud). 20% on sissemaks, 10% käendab Kredex ja 10% on meil endal. See teeb laenusummaks ca 120K.”

Laenusummaks tuleb ju ikkagi 135K.

Kui te maksate sissemakseks omast taskust 10% ehk 15K, siis 150K-15K=135K. See, et Kredex teie laenu käendab, ei tähenda, et ta selle 15K teie eest ära maksab.

Humoristid koos kommenteerimas ja õpetamas. :) Juku ütleb, et Marimell ajab kiusu vastu “püüdes meeleheitlikult tõestada, et just teie moodi elamine on õige”. Mis see õige lahendus oleks? Kiita teid takka? Olla ka laenukoorma all ägisev inimvare?Inimene argumenteerib, sest on kõigi teiste “targemate” poolt aetud nurka ning tunneb, et peab end ja oma valikuid justkui õigustama. Tegelikult ei pea. Mina küsiks siinkohal omalt poolt seda, et kena on “investeerida”, tore on maksta aga kus on teie kindlus, et teie kõigi palgad püsivad sellised kuni pensionini (enamusel on pangalaen kuskile sinnamaani). Jah 30-40sed on tegijad, üle 45 aga hakkad elama hirmus, et ei jää noorematele jalgu, et ei koondataks. Jaaaaa kindlasti on neid ka kes teenivad aasta aastast rohkem, on edukad jms. Aga need on erandid. Ma olen 40 saamas ja näen kõrvalt hetkel seda kõikide oma tutvusringkonnas olevate pangalaenudega “omanike” pealt. Just nende 50 tuuris olevate pealt. See hirm, et mis siis saab kui töö kaob? Kui tervis üles ütleb? Kui midagi juhtub? Te räägite nagu te olete omanikud, et ostetud korter ja maja on sinu oma. Ei ole kullakesed, panga oma on. Sinu omaks saab ta siis, kui oled viimase makse ära teinud. Ja kui ei usu, siis piisab paarist korrast maksmata jätmisest ja pank tuletab seda teile rõõmsalt meelde, et see nii on. ja vat siis kui palju sa tegelikult “tühja” maksnud oled? Vaielge palju tahate. Jah, imelihtne on õigustada enda valikuid ning seda et näe kõik teevad ja mis te ajate kiusu. Muu maailm ei ela sedasi. Elatakse üürikorterites kuni elu lõpuni ja kahtlen, et nad vähem õnnelikud on või et jääks lapsed saamata või elu üldse elamata. See on ainult üks versioon, üks võimalus, üks valik. Aga neid on veel ja see mida Marimell teha otsustab on täiesti nende enda asi. Leen ma soovitan oma mõte teostada ja rohkem mitte sel teemal selgitada ega arutleda. Tehke nii et teil oleks hea, et teil jaguks seda teotahet, elamusi ja rõõmu ja õnne ja naeru ja armastust. Tehke täpselt nii nagu teil on hea ja ärge unustage, et kui need, kes teile sarnaselt siin väga sõna ei võta, ei tähenda, et neid ei ole. On, lihtsalt mõistlikum on elada ja mitte vaielda. Igaüks elab oma elu täpselt nii hästi kui oskab :)

Aitääääh sulle :)

No ja kui juhtub, et töötuks, haigeks vms jääd, siis üüri ei pea maksma? Sellisteks puhkudeks ongi laenukindlustus.

Marimellid võrdlevad oma köötoa makseid 4 toalise korteri laenumaksetega ja siis üritavad näidata, kuidas oma kodu omamine on kallim. Mis laenumaksete all ägamisest me räägime?

Vabalt arvudega ümbr käimine on muidugi lahe, aga katsuged nagu aru saada, et kui te ostaks kasvõi selle sama korteri, kus te praegu elate, oleks teil kodukulud poole väiksemad. Kui ostate 4 korda suurema korteri, siis arusaadav, et ka maksed on suuremad. Aga mitte 4 korda. Halval juhul 2x.

Vaja on nelja tuba, aga seni elate 1 toas? Kui üürimine nii soodus ja tore on, siis miks mitte üürida see 4 toaline? Või kasvõi kahe toaline? Vastust te teate ka ise- üürimine on veelgi kulukam, kui lanumakse tasumine.

Aga kui ei taha ja ei saa, siis ilmselt pol vajagi. Nagu ikka- postitus on sellst, kuidas ei taha ja kommentaarid sellst kuidas ikka ei saa. Otsustage ära kumb on ja siis vaadake edasi selle teemaga.

Kui töö kaotad, siis paned selle sama korteri taas müüki. Jah, tavaliselt võib juhtuda, et tuleb kanda mõningaid kaotusi. See oleneb täpselt sellest mis hetkel töö kaotad. Kui kohe peale ostmist, siis on asi kehvem. Kui hiljem, siis võid juba ka teenida. Rääkides korterihindadest ja sellest, et mujal maailmas elavad kõik üürikas, siis see on nii ja naa. Tõsi see on, et paljud elavad mujal üürikas, aga mitte sellepärast, et nad ei tahaks kodu omada vaid sellepärast, et seal on linnas elamine veel kättesaamatum. Soomes hakkavad südalinnas hinnad kusagil 5000 euro kandis ning palga ja ruutmeetri suhe on seal kohati tunduvalt kättesaamatum kui meil. Meil üle 10000 euro ruudust kortereid Tallinnas pole, Soomes on ja mitte vähe. Ja ma ei räägigi Londonist, Kopenhaagenist, Stockholmist jne jne. Ning veel, on keegi proovinud ehitada Tallinnas. Arendajad täna ei teeni megakasumeid nagu kõik arvavad. Selleks tasub teha börsiettevõtte Merko aruanne lahti ja näha isegi, et marginaalid ei ole megad. Kasum tuleb põhiliselt suurelt käibelt, aga mitte sellelt, et võetaks korteri pealt 50-100% kasumit. Enamus blogihunte teeb oma kasumit tükk maad suurema kasumimarginaaliga kui seda kinnisvaraarendajad. Tasub osata lugeda kasumiaruandeid. Kui vahel näib mõni kasum väga suur, siis tasub keskenduda numbritele ja saada aru, et tegemist on sageli tütarettevõttega kus kuluread puuduvad ja kus toimub ainult müük. Aga see ei ole arendaja KASUM, sest teises tütarettevõttes kajastub ehituskulu. Kui need kokku liita, siis saame alles selle kasumi või ka kahjumi. Kui päris aus olla, siis ma ei usu, et hinnad langeksid väga. Kui tuleb masu, siis võidakse müüa kinnisvara alla omahinna. Võib olla, kuid ma pigem usun, et hinnad ennem jäävad stabiilseks kui langevad.

Aga üüri ei pea maksma edasi kui koondatakse või tervis üles ütleb? :D

Kas keegi tõesti arvab, et üürikorteris võib lihtsalt maksmata jätta kui töö kaob või tervis üles ütleb? Ei või, kullake, ei või. Üürileandja pole mingi heategevusasutus ja maksmata jätmisel lõpetatakse leping kiiresti. Ja siis on tõesti alles ainult tühjad pihud. Pangalaenuga korteri puhul on võimalus vähemalt see korter müüki panna ja kui hästi läheb, siis saab laenujääk makstud ning jääb veel vahendeid kas väiksema eluaseme ostmiseks või üürimiseks.

Liitun Merks iga sinu kirjutatud sònaga!! Igaüks elagu oma elu nii nagu õigeks arvab!! Pange teema lukku…sest need kommentaarid on uskumatud!!!

Mina olen siin just teie mõttete poolt. Tõesti 6-8 aastat tagasi sai kesklinna sama raha eest uusarenduse korteri kui praegu saab mustamäe vana paneelika (samad ruutmeetrid). Need, kes siis osta said, palju õnne teile! Praeguste hindadega peab peast põrunud olema, et midagi osta mu meelest. Me maksame ka pigem 2x väiksemat üüri kui maksaks laenu. Enne kogume veel 5 aastat ja ostame siis, kui praegu. Jah oleks võinud ka mõned aastad tagasi osta vana paneelika, ära renoveerida ja maha müüa. Aga ma arvutasin, et see teeks m2 hinnaks 1600eur. Mõtlesin, et kes see loll ostaks seda. Aga näe nüüd ostetakse kallimaltki neid paneelikaid. Müstika. Ja eks see majanduslangus ükshetk ikka tuleb, tulemata ei jää.

Ma olen ka olnud sellise dilemma ees, et vaatad portaale, kuulad kuivade pangaametnike juttu ja tekibki tunne et eluilmas ei saa soovitud laenu. Ma nüüd elan oma majas ja korter on üüris (tasub majalaenu), kuid ega see teekond polnud lihtne.

Korteri ostsime Tallinna kesklinna sest siis olime noored ja arvasime et kesklinnas on kõige ägedam koht elamiseks üldse, kuid nüüd oleme suts vanemad ja tahame rahu ja vaikust, seega ehitasime maja. Õnneks on korter kui investeering alles ja kunagi ei tea äkki tahaks hoopis tagasi kolida või kolmandat kinnisvara kuskile (välismaale?), seega ära otsi ideaalset korra ostan ja elan elu lõpuni kodu, kui korra oled ostnud, tekib sama tunne kui üürimisega, lihtsalt soodsam ja kindlam jalgealune.

Mina olen aastaid elanud üürikates, ei laida ka seda maha aga mõnus on enda kodus olla, kuidagi kindlam, enda käe järgi, oma toimetused (nüüd ka aed), kuid igaühel omamoodi – elada tuleb nii, et ise oled õnnelik!

Vabandust, aga ei suuda aru saada, kuidas on üürikorter parem, kui hetkel osta vastavalt võimetele max 80 000 korter? Mis siis, et 2-toaline, ikka parem ju kui 1 tuba ja sealt saab ju alati edasi liikuda. Valiks korteri Hedoni tulevase kooli lähedale. Ja niiviisi ei kaota teie sissemaks väärtust, vaid suure tõenäosusega kasvatab seda.

Ise unistan ka juba 2+ aastat oma kodust aga kõik on nii kallis ja see intress mida pank lõpuks 20-25a minu pealt teenib on lihtsalt nii jõhker. Mujal euroopas võid vabalt saada intressi ~1.5 ilma panga töötajaks olemata, aga Eesti on ääremaa ja elanikkond väike ja konkurente vähe, seega meie pangad koorivad 7 nahka.

Mina hetkel lihtsalt kogungi ja ootan kuni üks hetk tuleb ikkagi langus. Ega ta tulemata ei jää. Küsimus on selles, kas see juhtub homme või 3a pärast. Otseselt mul kiiret pole, sest mida suurem on mu oma poolne sissemakse, seda rutem saan laenu kaelast ja maksan vähem intressi pangale + kui see langus tuleb, siis saan selle oma elamise ikkagi soodsamalt.

Olgem ausad, täna on väga palju neid, kes on ennast lõhki laenanud ja kui üks kaotab töö või tema tasu vähendatakse poole võrra ei suuda paljud oma kodulaenu enam täita ja on sunnitud maha müüma. Kuna ostjaid vähe ja hinnad langenud, siis paratamatult peavad müüma odavamalt. Jah on küll kahju, kui inimesel kehvasti läheb aga kellegi kaotus on alati kellegi teise võit. Elu!

Aga oodake imet, miks mitte?

Esiteks, on mitmeid juhtumeid, kus inimesed on nõus oma vara müüma nö järelmaksu peale – kõik juriidiliselt kindlustatud. Pangad on kõrvale jäetud ja kõik sõltub inimeste omavahelisest kokkuleppest.

Teiseks, kui sisetunne on ikkagi pangalaenu vastu, eks sellel ole mingi põhjus. Ühel päeval kui teil oma kodu on, tekib ka taipamine, miks kõik on läinud nii nagu on. :)

Meie tahtsime ka hirmsasti oma kodu, aga seda ilma igasuguse laenuta. Kogusime raha ja ostsime krundi. Nüüd aastake hiljem on seis sellinne, et alumisele korrusele koli või sisse juba. Köök ja elutuba pm valmis + saun, wc ja vannituba. Ja seda kõike ilma laenuta. Kõik raha mis vähegi kuskilt sisse tuli läks majaehituse jaoks. Jätsime ära oma eelmise aasta reisid ja lihtsalt hoidsime kokku. Muidugi suur abi on olnud ka sõpradelt kes on abiks käinud. Kes oskab plaatida ja kes oskab torutöid teha. Tänu majaehitusele küll enam sääste alles ei ole, aga vähemalt ei ole ka laenu mida peaks surmani maksma. Sääste hakkan uuesti korjama :D

Ma ei tea miks paljud mitte ehitajad kangesti tahavad ehitada. Hambaid ju ise ei ravi?

Hahaha päris hea võrdlus!

ja üldse, kui brigitte susanne hunt isegi suutis endale kesklinna korteri osta, siis miks te ei suuda? Teil on, vähemalt lugedes, kordi suuremad sissetulekud kui temal.

Oota, nüüd ma küll naeran korra. Ta IG postitus maksab viis korda sama palju kui meil – arvuta veel korra, kes rohkem teenib.

Mulle tundub, et sa võrdled võrreldamatuid.

Sa võrdled 1 toalist üürikorterit ja 3 toalist uusarendust – muidugi tulevad nei erinevad kuumaksed (mitte küll ilmselt 760 euri). Alustuseks väiksemat korterit sa pole valmis ostma, sest see on aja raiskamine? Laenu võtmiseks ei pea tänapäeval panka isegi kohale minema, notari juures kulub 30 minutit. Jah, hea kodu valimine võib olla küll väga ajamahukas, aga mulle tundub, et neid portaale sa tuulad nagunii koguaeg, seega see ilmselt sulle isegi meeldib ja pole ju mega ajakulu. Ütled, et sa ei taha elada väikses vanas majas, aga praegu ju elad. Mahute ära sinna 1-toalisesse, siis mahute paar aastat ka kahetoalisse. Kas teil siis koguaeg seal vanas majas toru ja elektrihädad? Kust sellised hirmud? Jah, nokitsema peab alati korteri juures midagi, aga ega selle hirmu pärast ei pea ostma uusarendust. Minul on 13 aastat vana maja ja külalised küsivad, et kas see on uus maja. Maja on tip-top, hästi hooldatud ja moderne, aga ei pidanud maksma uusarnenduse ülehindlust, et saada sellist kvaliteeti. Osta 2 toaline 10-15 aastat vanasse majja ja sul ei ole mingeid renoveerimise kulusid. Pealegi uusarendused on ilma köögi, mööblita, lisaks pead ilmselt juurde ostma parkimiskoha ja panipaiga. See on nagu lupsti 15k juurde.

Ütled, et oled teinud arvutusi nii ja naapidi, aga samas kasutad suvalist netikalkulaatorit panga lehel, mis on ilmselgelt palju kõrgema intressimääraga, kui see, mis pangast päriselt saab. Ei see ei anna õiget pilti ette, kui sa juba eos numbreid väänad sinnapoole, mis tulemust näha sooviksid.

Ütled, et mis teha, kui sul pole panga silmis piisavalt sissetulekuid – siis tuleb sissetulekuid suurendada. Kui ei leia meeldivat tööd, mis sisse piisavalt toob, siis tuleb vastav haridus omandada.

Et saada rohkem laenu, peaksid väidetavalt hakkama maksma ca 650€ kuus endale juurde ja 12 kuu peale teeb see 5700€ makse. Praegu võtad raha ettevõttest ilmselt välja dividendidena? Ehk siis 20% seda maksuraha sa maksad juba ju niigi? Jälle sa painutad numbreid nii, nagu sa tahaksid, et need välja paistaksid. Mõtle kui kõik inimesed Eestis kukusid OÜtama või teeniksid mustalt “otse pangakontole” raha, kust see maksuraha tulema peaks? Tahad suurendada panga ees laenuvõimakust, siis tuleb makse maksta, vähemalt mingi periood.

Lisaks ma ei mõista seda ängi, et inimesed on selle raske laenukoorma all ja mis saab siis kui nad töö kaotavad järsku. Mis saab nendest inimestest, kes üürivad ja töö kaotavad? Täpselt sama kehv seis. Korterit omades on ainult see eelis, et saad maha müüa ja laenu jäägi est vähemalt korterit üürida. Teisel juhul jääd lihtsalt halvimal juhul kuuse alla.

Ma ei hakka üldse rääkima sellest, et oma arvutustes sa ei arvesta absoluutselt inflatsiooniga ning asjaoluga, et üürimine on 100% “tühja maksmine”. Ja eeldada ei tasu elus üldse midagi – eriti, et pere pärandab midagi. Palju ägedam on ise omal käel kõik saavutada. See, et keegi enda vara ei päranda lastele laiali, pole pere ripakile jätmine, vaid vaba voli teha oma varaga, mida ise heaks arvad (seepärast on hea seda omada).

Tõde ja õigus on lihtsalt üks ehe näide halvast projektijuhtimisest. Võid ju tööd rügada, aga kui pole eesmärgid paigas, puudub meeskonna motivatsioon ja on kehv delegeerimine, ei tule ka tulemusi.

Täpselt!

Marimellid, võib-olla mõned inimesed tõesti kiusavad teid selle teemaga nimme, aga saage aru, et enamik lihtsalt peavad teie argumente idiootseks (mida need ka on). Tegelikult ei öelda ju teile, et te nüüd peate ostma ja ei tohi üürida- jumala eest, tehke mis tahate, igale oma viis elamiseks ja praktiliselt kedagi ei huvitaks teie otsus, kui te ütleks ausalt välja, et ei taha osta ja kõik.

Mida kõik üritavad teile selgeks teha on ainult see, et teie “mitte-kuidagi-ei-saa-ei-ole-mõistlik põhjendused” ei ole kuskilt otsast tõsiseltvõetavad. Tundub, et te üritate pigem iseennast veenda selles suunas. Vastasel juhul te ütleks, et antud olukorras meie tahame üürida, see on meie otsus ja ongi kõik, teema lõpetatud. Inimesed kommenteerivad, et kinnisvara ostmine oleks majanduslikult võimalik ja mõistlik, mitte et te nüüd kindlasti PEATE seda tegema- ei pea, inimene võib elada täpselt nagu ise tahab. See lihtsalt ei saa võimalik olla, et te päriselt ei saa sellest aru… Kuigi mulle tundub, et tegelik põhjus, miks te sellel teemal üldse jaurate, on ikkagi see, et inimesed loevad neid postitusi rohkem ning saate klikke veidi juurde- mis oleks ausalt öeldes palju parem variant, siis poleks te vähemalt nii rumalad.

Tahaks küll osta :D Kui oleks normaalne asi, normaalne hind, normaalne asukoht ja panga silmis oleks meie tõsiseltvõetavad :) Kättevõtmise asi, tean.. Või siis olen rumal edasi :D

Mind hämmastab pisut see vôrdlus, et praegu maksate üüri 500€ 1-toalise eest vs 760€ pangalaenu uusarenduse 3-toalise eest. Võrdlema peaks ikka samaväärseid kortereid ju, et aru saada kumb on mõistlikum. Usun, et uusarenduses 3-toalise üürihind oleks ilmset 1000€ kanti kuus, seega pangale maksmine ikka mõistlikum ju. Ning kui ma oleks ka jäänud oma ideaalset 3-toalist korterit ootama, siis elaksin ikka veel üürikas, aga ostsin 3,5a tagasi 2toalise, mille müügi pealt teenin nüüd ilmselt juba 10-15k puhast kasumist (+saan kasutada seda raha mida olen vahepeal pangale tagasi maksnud). Seega minu soovitus on siiski alustada kas siis väiksema vôi kehvema korteriga, et saaks mône aasta pärast juba minna lähemale oma unistuste kodule. Edu!

Hetkel on kõik kulud kokku 500€, 760 + kommunaalid + eleker + vesi + nett +…

3toalise laenu makse ligi 300. Kommunaalidega kokku alla 500 :) kuidas see võrdlus siis mitte ostmise kasuks räägibki?

Mu õde ostis just üksinda uusarendusse kahetoalise. Meie ostsime mehega. See netikalkulaator ajab jama sel juhul. Meil laenumakse 450 + kommud + kindlustus.

Meelis las käib 6 kuud tööl ja siis saate laenu :)

Kredexiga on ikka nii, et nad mitte ei käenda laenu 10% reaalselt rahas, vaid nende käendusega on võimalik noorel perel maksta sisse ainult 10%, laenumakse tuleb siis muidugi suurem, mistõttu kui vähegi võimalik, võiks selle 30% ikka siis kokku koguda. Kui esimene 10 000 nii lihtsalt tuli, siis kahe aastaga veel 20 000 ei peaks ju ülesaamatu olema? On 30 000 koos ja nt uhiuue (ei pea siis torude pärast muretsema) sissemakse olemas – nt selle korteri tarvis: http://www.kv.ee/3170190

Ja see, et Meelis peaks ilmtingimata saama teha tööd, mis tohutult huvitab – kui sellisele ei kvalifitseeru seniste kogemiuste põhjal, siis oleks ju mõistlik võtta ajutiselt vastu see, millest pangale piisaks. Eesmärgi nimel aastakese-kaks ikka peaks ju vastu? On vajalik summa kiiremini koos ja poangale kaks kindla palgatööga inimest ette näidata. Ja 20. detsembri kogemusega huvitas panka ikka vaid viimase 6 kuu sissetulek. Tegelikult on see muidugi te oma asi, kuidas oma elu korraldate, ainult et ega te ka ju nooremaks lähe – praegu on ilmselt veel võimalik 25 aasta peale laen saada, varsti enam mitte. Veel kaugemale tulevikule mõeldes tunduks endale küll hirmutav pensionist üürikorterites elada või lapsele kohustus kaela anda teie elamise eest muretseda. Aga kokkuvõttes – eks te tõesti ise tea.

Kinnisvara turul ringi vaadates, tekib paratamatult küsimus, et mis palka siis inimesed teenivad, et neid kalleid kortereid osta jaksavad. Pluss uue auto liising jne jne.

Me käime tööl, 2 täiskasvanut. Teenime keskmist umbes.

Ei taha ennast lõhki laenata vaid õnnelik olla.

Meil tegelikult on olemas nö kodu, laenuga siis, mees ostis aastaid tagasi.

Sellega aga on aga… 2 toaline, meil ka 2 last. Põhiline küsimus, et millal suuremasse kolime. See ei mahu inimestele pähe, et miks me juba ei koli.

Eks üks asi on ka asukoht. Elame kesklinnas, no ei viitsi kolida kusagile ebamugavasse asukohta, et koguaeg autoga vurada.

Väikestel lastel pole ka vahet kui suurel pinnal nad elavad. Tahavad nagunii vanemate lähedal olla ja kaisus magada (jaajaa, tean, laps magab ikka juba sünnist saadik oma voodis ja oma toas jne).

Seega olge õnnelikud ja elage hästi!

Ei, ärge võtke seda kodulaenu lähima aasta jooksul. Ma soovitaksin selline kohustus võtta endale alles siis kui te olete end vahepeal natuke harida jõudnud. Loen ja tunnen tekstist ära enda 10 aaasta taguseid mõtteid kui ma ei teadnud veel mitte midagi investeerimise põhimõtetest. Kui ei ole raamatuid lugenud, siis ei saa pähe tulla ka ägedaid ideid kuidas panna raha enda jaoks tööle ja pääseda sellest südamevalust, et nii palju raha tuleb ju “õhku” maksta ja korter pole “nii palju” väärt, jne.

1. Laenusumma arvutasid kohe postituse alguses valesti. Üks kommenteerija juba näitas näpuga.

2. Sa võrdled apelsine kartulitega. Ühetoalise üürikulusid (ka mina olen pikalt ühetoalist üürinud) ei saa võrrelda kolmetoalise uusarendusega.

3. Muretsed selle pärast, et maksad raha kodulaenu intressi näol “õhku”. Siin on erinevaid lahendusi kuidas seda lahendada. Ja neid lahendusi ei ole võimalik niisama välja mõelda, peab lugema, lugema ja ma ütlen sulle veelkord – lugema!

Esiteks, loo endale passiivne sissetulek (igakuine rahavoog, mille jaoks sa ei pea mitte midagi tegema). Teil istub 10k ettevõtte kontol. See raha investeerige selle aasta jooksul maailma aktsiatesse (ETF-idesse) või üksikaktsiatesse ja osa rahast, miks mitte panna balti võlakirjadesse. Neid tööriistad loovad teie ettevõttele igakuise rahavoo, mis meeldib muideks ka pangale.

Kasvata saadav passiivne tulu sama suureks kui on sinu “õhku” makstav intress! Mina nullin nii täielikult inflatsiooni hävitava mõju, igakuise õppelaenu kulu ja teenitav kasum läheb sissetuleku arvestusse, mida pank ju mõõdab. Palun väga, oled teeninud “õhust” raha. Raha peab sind teenima, mitte sina raha teenima. Kas sa näed vahet?

Reinvesteeri kogu passiivne sissetulek ja teeni selle “õhust” tekkinud raha pealt uut “õhust” tekkivat raha. Elatu dividendide dividendidest. Elatu intresside intressidest. Ja ma andsin selle mõtte täiesti tasuta. Aga ma pean ütlema, et te ei teosta seda kui te oma mõtteviisi ei muuda (ja seda saab teha, kas ma pean veelkord ütlema – end harides – raamatuid lugedes). Mitte keegi ei keela sul üheteistkümnedat kleiti osta aga peaasi et sa arendad ennast.

Teiseks, kui sa end investeerimisvaldkonnas harima hakkad, siis näed kui tohutult suur valdkond see on, õpid kaitsma end majanduslanguste eest ja üldse neist aru saama, miks nad on ja miks nad tulevad. Kui sind huvitab konkreetselt kinnisvara, siis õpid, kui palju kinnisvara hinnad tõusevad, miks nad tõusevad, milline on kinnisvara tootlikkus, miks on vaja tootlikkust ja igast muud põnevat nagu millised toiduärid on tegelikult kinnisvara ärid ja õpid suhtuma õigesti turu ennustajatesse -posijatesse. Pea meeles, majanduslangus ei ole ennustatav, kinnisvara hinnad Eestis jätkavad tõusmist ja sinu “õhku” makstud raha on ühel päeval turuväärtuse tõus. Sa müüdki lõpuks nii palju kallimalt korteri maha ja kolid majja.

Oled kinni dogmas, et miks osta oma kodu, et seda varsti müüa. Kui sa lugema hakkad, siis tekib palju muid intelligentsemaid mõtteid kõrvale. Eestis on kinnisvara väga odav. Väga odav. Kodulaenu intressid võiksid ka aint sellised olla nagu need on praegu Taanis :)

4. Mulle tundub, et olete keskmisest suuremale tarbimisele keskendunud pere. Enne ei tohiks ühtegi laenu võtta kui see asi kontrolli alla saadud pole. See on tõeliselt inetu ja ise seda ei taipa seda enne kui ei ole hakanud finantstarkusi juurde krabama. Senikaua tunduvadki kõigi kommentaarid etteheidete ja kadeduse paukudena.

Alusta oma uut elu siit: https://pood.roosaare.com/toode/trifecta-pakett/

Ausalt, palun ära sponsoreeri oma postitusi, iga harv kord kui mõtlen, et ok, loen, ehk on asjalik… No jälle sama ämber..

Kui intress on õhku maksmine, siis mis on üürimakse?

Miks te ei võta kahe peale laenu? Kui teil nii imelised sissetulekud sponsorid ja igakuiselt puhkamas käite, kuidas issake, te ei saa pangast laenu?

500€ üür praegu, aga kui osta, siis 4toaline on nibin nabin paras ja ainult uusarendus? See on nii suur vastandamine, et kurb lugeda.

Ma arvan, et kõige parem oleks kui enam ei jahuks sama teemat kui te nagunii osta ei suuda ja ei oska ning lõpetaks teiste koduomanike mahamaterdamist. Väga nõme lugeda, ausalt….

Ma ei saa aru, mida sa lugesid? Keda ma olen maha teinud?

Ma põhimõtteliselt saan aru, mida sa silmas pead. See on tõepoolest kallis lõbu ja vastutus.

Meie alustasime ka selliselt, et ostsime üsna “rondi” korteri, kõpitsesime ta elamisväärseks (ise samal ajal sees elades). Remontisime oma palkadest, st juurde laenu ei võtnud. Läks umbes aasta, kui kõik oli valmis. Korter oli lõpuks väga armas ja südamelähedane, aga siiski ainult 2 toaline. Ja siis leidsime maja, korteri müüsime ostuhinnast tunduvalt kallimalt maha. Oli hea tehing :) ja kõik see kokku üldse mitte nii ajakulukas ja hull kui tunduda võib.

Minu esimese kodu ostmine algas nii et oli pangaarvel summa ja leidsin et kohtutäitur müüb korterit, mille sain kohe osta, alevikku kuhu ma never kolida ei tahtnud. Ostsin ära, palgast renoveerisime, elasime 6 aastat sees ja samal ajal panime kõrvale nii palju kui võimalik. Kui mingi summa oli koos, otsustasime maja ehitada. Vaadates Tallinna ja lähiümbruse korterite hindasid, tuli maja meil tunduvalt odavam. Kui juba on sääst olemas, siis ma ehitaks enne maja, leidsime isegi üllatavalt hea versiooni ehituseks ja pangalaenuks.

Esiteks, intress on väga kuhjaga võetud. Mul on mitmed tuttavad ümberringi laenu võtnud ja ka ma ise (viimati kevadel) ja nii suurt intressi ei ole veel näinud. Meil oli intress 1,89 ja nii on enamustel tuttavatel, Tallinnas ostsid ühed tuttavad maja ja said 1,99 intressi. Nii saab 760 eurost juba 655€.

Teiseks, miks võtta laen 20 aasta peale? Te ei ole veel nii vanad, pangad arvestavad tõesti, et u 70-aastaseks oleks laen makstud, teil on veel aega. Saate 30-aasta peale võtta. Arvestades, et need, kes võtsid 20 aastat tagasi laenu maksavad nüüd naeruväärseid summasid, siis oleks ka teil aja jooksul raha väärtust arvestades lõpuks suure tõenäosusega “naeruväärne” summa. Nüüd seda arvestades saab 760€ eurost pärast intressi ja aastate muutmist 500€, mis on ligilähedane teie praegusele summale.

Kolmandaks, arvestades, et kinnisvara väärtus pigem kasvab, siis saaksite siiski võimalusel omale uue kodu osta ja heal juhul sellega teenida ja need summad ei ole väikesed, tean omast kogemusest, mida on teinud kinnisvaraturg kolme aastaga. Kolm aastat on hinnad ainult tõusnud, kui meie oma esimest kodu neli aastat tagasi ostma hakkasime, siis olid juba “jaburalt kõrged hinnad”, mis on tänaseid hindu arvestades odavad, seega ei ole nagu väga mõtet mingit mulli lõhkemist oodata.

Neljandaks, on teil alati võimalus ka oma laenumakset vähendada. Te teete oma säästuaastaid edasi ja maksate iga aasta lõpus 10 000€ laenu tagasi, mis vähendab teie igakuiseid laenumakseid. Kui koguda millegi jaoks, siis oleks tõenäoliselt rohkem motivatsiooni ka koguda.

Ja viiendaks, nagu ma aru sain, siis tegite oma esimese “oma kodu” postituse viis aastat tagasi ja sisuliselt ei ole panga jaoks midagi muutunud, sest te vist ootate imet, et ühel hetkel pank otsustaks, et te saate ikka laenu ilma püsiva sissetulekuta ja sissemaksuta. Ma võin juba ette öelda, et imet ei sünni ja pankade kriteeriumid lähevad aina karmimaks. Oleks te viis aastat tagasi sellega tegelema hakanud, oleksite saanud odavama hinnaga sama korteri jne. Nüüd ootade veel viis aastat ja siis mõtlete, miks te seda juba aastal 2020 kätte ei võtnud.

Lõpuks on see siiski tõenäoliselt selle taga, et teil ei ole püsivat sissetulekut. On täiesti okei elada üürikorteris ja on ka täiesti okei unistada oma kodust. On täiesti okei elada nii nagu te elate ja teenida raha projektidega jne, sest ilmselgelt te ju halvasti ei ela, kui käite reisidel jne.

Inimesi ajab lihtsalt kurjaks teie põhjendused, mis on lambist võetud (nagu näiteks praegu see teie arvutuskäik, mis on tehtud suvaliselt). Ja ka väide, et see oli enam-vähem sama ei päde ka, sest 760 eurost sai parandamisega 500 eurot- 250€ vahe on päris suur. Või see, et “mõttetu on maksta õhku”, kui üüri maksmine on kõige rohkem “õhku” maksmine üldse.

Ja no muidugi kõige lõpuks… vanemad või vanavanemad üldjuhul ei pea üleval pidama oma täiskasvanud lapsi või lapselapsi. Isegi, kui te saaksite pärandvarana nende maja omale, siis see eeldaks nende surma, seda oodata on muidugi üsna näotu (ja heal juhul võite seda oodata seni, kuni olete ise juba pensionil). Ja kui teil puudub stabiilne sissetulek, siis ei oleks arukas ka heade suhete korral lubada vanematel oma kinnisvara tagatiseks panna.

Su laenukalkulaatoris on intress 3,5%. Ma ei tea, kellel nii palju oleks. Meil (2,5a saadud laen) on intress 1,8 või oli 1,9 – ei mäleta täpselt. Laenusumma 120 000 (oli sissemaks eelmise laenukorteri müügist) laenu puhul (30 a) on veidi üle 400€. Vanused laenu võtmise hetkel 35.

st 2,5 aastat tagasi saadud laen

Elan ise umbes sarnases 1-toalises nagu teiegi, ostsin selle mõned aastad tagasi. Ja ausalt öeldes on päris tore maksta Tallinna südalinnas elades pangalaenu, mis on alla 100.- kuus (koos kindustustega). Isegi ei saa aru, et midagi kontolt väga maha läheb. Kui siin juba on juhitud tähelepanu võrreldamatute asjade võrdlemisele (1-toalise üürihind vs 4-toalise pangalaen), siis ootan huviga linke samas hinnaklassis (100.- kuus) üürikatest :)

Tuttav ostis uusarendusr ja ei läinud aastatki mööda, kui hakkas laest ja seinast vihmavett sisse tulema, sest maja oli halvasti projekteeritud ja vihmavee torud kas puudulikud või valesti paigaldatud, niiet kõik jooksis neile tuppa. Okei jah mingi aja on korter garantii all ja parandatakse need asjad ära, kuid sellegipoolest ei ole päris see, mida oma uuelt majalt ootad ju. Mis siis veel välja tuleb, kui oled natuke kauem seal elanud. Mida see veekahjustus nt võis sisemiselt põhjustada, mida kohe näha pole. Parandatakse ju ikka neid vigu, mis välja tulevad. Paljud uusarendused on kiirelt kokku klopsitud ja pole pooltki nii head, kui inimesed loodavad. Vaadake tõesti ka vähe vanemaid kortereid ning võtke spetsialist kaasa, kes oskaks paremini asju hinnata, torusid ja elektrit, nagu mainisite.

Täiesti minu mõte! Sest üldsegi ei saa aru vanemate elamute halvustamisest. Mustamäel on enamikes majades nii kanali kui veetorud nii korteri- kui majapõhiselt välja vahetatud, soojustused tehtud, ventilatsiooni parandatud. Elektriasjadest rääkimata. Neis on just teada, mis võib olla ja vead nii vajumiseed kui praiod kas näha või juba parandatud.

Otsisin ise just korterit, (just 4 tuba, kokku 90 ruutmeetrit), mida osta, kui enda oma müüdud. Enamasti on korda tehtud kõik ja kaasaegne siseviimistlus samuti, muidugi kui inimene on harjunud elamakesklinnas, siis ta iialgi Mustamäe peale ei mõtle (ja vastupidi)

Teema kütab kirgi ja see paneb ka mind oma lugu kirja panema, loomulikult lühiversiooni laskumata detailidesse.

12 aastat tagasi, olles 29 aastane üksikema, kolisin ma OMA KOJU ehk laenuga ostetud majja Tallinna külje all. Jah, sel ajal oli lihtne laenu saada. Omafinantseering oli ka sel ajal vajalik.

Niitsin muru, istutasin lilli, rookisin lund ja grillisin suvel hommikust õhtuni, sest sõbrad tahtsid muudkui külas käia.

7 aastat oli elu ilus OMA KODUS. Olin ettevõtte omanik ja sain eluga hästi hakkama. Tuttavad imetlesid ja tõid mind eeskujuks … kuni elu tuli vahele ja tegi omad korrektuurid.

Praegu elan 3-toalises hubases üürikorteris ja mul on jälle OMA KODU tunne. Minu kõrval on minu lapsed ja minu asjad, minu töö ja minu sõbrad.

Ehk minu kirjutise mõte on selles, et OMA KODU võid sa ka kaotada või siis uuesti leida. Oluline on inimesed sinu ümber.

Sina ise oledki OMA KODU, mida ootavad lapsed sinult.

Olen nõus, et üle oma võimete ei tasu elada. 760 eurone kuumakse on ju meeletu! Lisanduvad igasugused kindlustused ja siis vabsee! Kohutav.

Ise elan mehe ja lapsega ühetoalises, küll laenuga ostetud korteris, aga ikkagi leidub tarkur, kes arvab, et meil on suuremat elamist vaja. Olen selles suhtes konservatiiv ning leian, et laenumakse või üürimakse peab olema jõukohane ka siis, kui mõni kuu on suuremad väljaminekud või üks abikaasadest töötuks jääb. Sest no issand jumal, üle seitsme soti maksta. Sorry, ma olen šokis never ei julgeks endale sellist kohustust võtta

Minu meelest olete tublid ja kahe jalaga maa peal. Ja kammoon, miks peaks kedagi üldse kottima, kes kus ja mitmes toas elab ♀️

10 aasta pärast oleks raha nii palju kogutud, 50 aasta pärast oleks nii hea.. oleksoleksoleks.. ja siis x aasta pärast kukub telliskivi koduhoovis pähe või kodu põleb maha või müüd kodu ja kolid mõnda mõnusasse sooja kohta. Oma kodu (mis on aastaid ikkagi panga oma) on tore. Aga elada päevas, hetkes, tänases, nii, et on hea ja mõnus on ju ka tore mõte.

Ise elan oma kodus. Aga aga see oma kodu saamine, stressimull ostaees… minu arust on imetlusväärne selle poole mitte püüelda ja reisida, nautida elu muid hüvesid. Ei loe blogi aktiivselt aga tundub olete just osanud nautida elurõõme muul moel, mis sest et omas kodus ei ela. Ja kodutunne olete lõppudelõpuks ju Teie ise oma perega. Niiet no stress.

Laenuga ostetud korter EI OLE panga oma! Täiesti vihale ajab sellise jama pritsimine, väga tihti näeb seda arvamust sotsiaalmeedias. Notaris kirjutatakse ostetav kinnisvara ostja(te) nime(de)le ja nii ongi, korter kuulub sulle! Pank seab laenu tagatatiseks hüpoteegi ostetava vara vastu – hästi lihtsalt öeldes see tähendab, et seda kodu ei saa müüa ilma panga teadmata. Ei ole ju raske aru saada sellest?

Marimellid. Oeh. Legit nagu. Kaua võib kedrata ühte ja seda sama teemat?

Tavaline provotseeriv, fakte ja tõde väänav postitus, hirmus on aga see, et ma ei saa aru, kas te trollite (mida ma loodan, et te teete) või te päriselt oletegi nii faking rumalad?

Soovitus: Meelis tööle, skeemitege tuludega, saage veel üks laps ja seejärel 18k max emapalka (3000 € bruto). Teine soovitus: tõmmake ära välismaale, rohi on rohelisem jne.

Saate veel mõned aastad üürikas elada, kui just omanik ei müü (ja uskuge mind – ta võite olla lojaalsed, aastatepikkused üürnikud ja ta võib teile olla öelnud, et ei plaani müüa, aga elu näitab, et võib minna teistmoodi. See on tema kinnisvara ja ta teeb sellega, mida tahab ja teie olete ta jaoks mittekeegid), aga nt 10aastase suure lapsega elada niimoodi? Džiisas. Teiseks kui Hedon jääbki üksikuks lapseks ja nagu juba mitu korda öeldud, on tal kohustus teid tulevikus üleval pidada (vanaduses). Kui teil pole sellist asja nagu oma elamispind, võib tal elu väga keeruliseks minna kui tal on 0 algkapitali to begin with.

Kolmas plaan: ostke kasvõi 1toaline korter Hedonile, kui muud mitte ja ise yolotage edasi, okas hinges. See on TEIE elu. Mitte meie. Meil on oma kinnisvara olemas, suurel osal kommentaatoritest nagu näha.

Tulevikule mõtlemata võiks elada siis, kui pildil pole lapsi. Kui juba ükski laps olemas on, on selline ühepäevaliblikalikkus üsna vastutustundetu.

Ja Marimelli puhul ei ole ju teema üldse selles, et väline surve ja nad ei taha tegelikult ise kodu osta, aga lugejad ootavad seda (sorri, see on täielik bs, ühegi blogi ühtki lugejat ei koti tegelikult, kus blogipidaja elab, on see üürikorter või laenuga ostetud, küsitakse ikka teemade kohta, mida blogijad ise pidevalt ketravad).

Ainus põhjus on see, et praeguses seisus laenu ei anta ja selle nimel, et antaks, eriti pingutada ei viitsi. Tahaks, et tuleks võimalikult niisama kätte, aga ei tule ja see närib.

Mind ajendas kirjutama Sinu väide, et oma ettevõtte alt endale suurema palga maksmine ja riigile seeläbi kõrgemate maksude tasumine oleks “õhku” maksmine. Kas Sa oled kunagi mõelnud, kust tuleb õpetajate-päästjate palk, tasuta tervisekindlustus, tasuta haridus ja muud avalikud tasuta teenused, mida ka Teie pere tarbib? Meie, maksumaksjate, rahast! Kas oleks tore kui keegi sulle nt haiglas ütleks, et me sind ei opereerib kuna Sina maksad makse riigile minimaalselt? Et paneme Sulle ainult lahase, rohkemaks raha pole sa igakuiselt riigile maksnud? Jah, väga julm näide, aga ehk aitab see mõelda natukene laiemalt ja mitte olla ainult küüned enda poole suhtumisega raha teemadel.

Oma kodu osas – Sinu ja Meelise viimastest postitustest on näha, et olete kaalunud plusse ja miinuseid ning otsuse langetanud. Lõpeta mõneks ajaks sel teemal kirjutamine ja mõtlemine, Su enda hingerahu on rohkem väärt :) Las lugejad kirjutavad ja küsivad, see ei lõppe nii ehk naa. Sa oled näiteks erinevatel Tai reisimise teemal lugematuid postitusi teinud, aga kirjutab ikka ja jälle keegi Sulle, et mida Tais teha. Sellised juba kord inimesed on :)

Mind huvitab milline on normaalne kinnisvara, normaalses kohas ja normaalse hinnaga. Siis saaks veel hulga kommentaare, et mida üldse keegi normaalseks peab. See teema on ju tegelikult lahti kirjutamata.

Selleteemalist soiumist tuleb teie poolt kindlasti veel. Näha ju on et klikimagnet. Muude teemade kommentaariumis puhub tuul, aga selle teemaga klikke tuleb. Never ever te oma kodu ei osta.

Ma ootan nüüd seda postitust, kus te ütlete, et see kogutud 10k nagunii mõttetu raaskuse kodu ostmisels ja läheme hoopis…. TAISSEEEE! Nii teie moodi oleks :)

Kui me peaks Taisse minema, siis kindlasti mitte säästukonto eest, sellel on oma eesmärk olemas ja las ta koguneb.

Sel aastal st praegu talvel pole plaanis Taisse ka minna.

Üks näide mitmetest, mis on heas korras, odav ja Tallinna lähedal ning mille sissemaksuraha on teil koos LINK. Mulle endale küll meeldiks seal ja ise kolin ka nüüd linnast välja.

Hei, kuule see oli nii hea pakkumine, et ma võtsin lingi ära, et keegi minu eest panka taotlust ei teeks :D Ma proovin ise õnne. Sest selle hind on isegi praegu selline, et isegi minu praegusest palgast peaks jaguma sinna… See oleks lihtsalt elunaljakas, kui praegu sedasi joppaks, kuna me mõtlesime kogu selle oma kodu teema pausile panna… Aga elu ongi seiklus, kui tuleb nüüd oma kodu, siis tuleb, mis seal ikka :D

Noh, kui tuleb, siis sellisel juhul ma rõõmustan, et minust ehk kasu oli. :)

Nii lahe, mis iganes seal lingil ka on Loodetavasti läheb Teil pangas õnneks!

Kui juba linkimiseks läks, siis panen ühe veel https://www.kv.ee/kortermuugil-on-valguskullane-4toaline-korter-3kor-3159725.html?nr=4&search_key=52ee243a761ec81b45bd9473460f18e1. Maja on väga ok, kui asula kõne alla tuleb, siis küsi, vastan, millele oskan :).

Mul praegu pole küsimusi :) Ma ütlen, et ametlikult peame veidi pausi selle koduga. See üks link mis pandi, sellele ma tegin panka taotluse. Kui see tõesti peaks nüüd joppama, siis järelikult pidi nii minema.

Ma soovitan teha laenutaotlus ka LHVsse, kui sa sinna juba ei teinud.

Noh, mis vastus tuli? Ma ei jõua oodata. :D

Tuli rodu küsimusi ja pean esitama tuhat asja. Reisilt tagasi olles tegelen :)

Tere, pole enne siia kirjutanud, kuid aegajalt loen. Lihtsalt tahtsin oma loo kirja panna, et mõtteainet anda.

Igaljuhul on mõttekas teil midagigi osta, kasvõi väiksema alguses tõesti. Oma esimese korteri ostsin kesklinna buumi ajal ja kallilt aga selle mõttega et siis oli võimalus ja arvasin et oleks mõttekam investeerida kinnisvarasse. Andsin üürile 5000 krooni kuus ja ise maksin lisa, et pangalaenu tasuda. Siis kolisin ise pärastpoole sinna koos kaaslasega. Siis, jäin lapseootele ootamatult. Arvasin et läheb 36 ruudu peal ja 1 toalised kitsaks ja hakkasin otsima mida teha.

Leidsin praeguseks suht eliitrajooni renoveeritud majja 4 toalise üsna nõukaaegse remondiga. Müüsin linnakorteri ja ostsin 4 toalise, kus sain müüdud kesklinna 1 toalise eest ka poole korteri remondi teha, ylejäänud tõmbasime lihtsalt heleda värviga üle ja jätsime paremaid aegu ootama kui raha peaks tekkima. Praeguseks laps 6 aastane ja korteri hind tõusnud 2 kordseks ka ilma super remondita. Seega mõtlen isegi veel, kuidas raha juurde leida et veel saaks osta ühe korteri mida rendile anda, et tulevikus teenida. Palgad mehega keskmised. Kalleid liisinguautosid ei osta, sõidame kasutatud autoga alati. Nii et ainus asi kuhu tasub raha panustada, kõik muu kahaneva väärtusega. Vanus 40, juhul kui huvitab.

Päriselt, kuulake head nõu mida teile siin jagatakse. Näinud ja kogenud palju ja ka raha erinevas koguses omanud. Ärge leidke vabandusi ja tehke teoks, isegi kui praegu elate väikse pinna peal, siis ka samas suuruses oma pind on OMA ja mõtekam on seda omada ning hiljem

müüa/vahetada/rendile anda. Kinnisvaral on alati kasvav väärtus.

“Kinnisvaral on alati kasvav väärtus.”

Välja arvatud siis viimati 10 aastat tagasi, kui kinnisvarahinnad langesid märgatavalt?

Need lood, mis 20-10 aasta tagusest ajast räägivad, ei ole täna kuidagi aktuaalsed. Lihtsalt seepärast, et täna enam hind nii väga ei kerki. See oligi aeg, mil sai lihtsalt kinnisvaraga kasumit teenida..

Jutt, et lapse jaoks peaksite midagi ostma.. Ilus mõte, aga on VÄGA palju lapsi, kes iseseisvat elu alustavad nullist (ei ole mingit ema-isa kinnisvara, toetust jne).

Aga muidu teie blogiga huvitav fenomen see, et teil on postitustes nii palju faktivigu, pealiskaudsust, rumalust. Eeldaks, et inimesed, kes juba aastast x oma kodu teemat jauravad, eesmärke seavad on rohkem taustauuringut teinud ja ei eksi selle teemaga nii rängalt. Tehke endale esmalt selgeks Kredexi käenduse point, inimesed mitu postitust juba kommenteerivad, et see pole mingi summa, mis teie eest ära makstakse, te järjepidevalt sokite, kuidas see laenusummat vähendab. Peab ikka järgmise taseme rumalus olema, kui endiselt sellist jura kirjutate, millele on juba tähelepanu pööratud.

Põhjus, miks te klikke saate ja teid kommenteeritakse, on teie rumalus ja asjatundmatud postitused. Aga teile vist on okei see, kuna raha toob ikka sisse? Loodan lihtsalt, et varsti turundajad söövad ka läbi selle põhjuse, miks on klikke ja kommentaare ja saavad aru, et see pole mingi tõsiseltvõetava influenceri blogi, vaid käiakse siin teie rumalust lugemas ja kommenteerimas.

Kuigi te meelest pangalaenu maksta on mõttetu (üürirahaga korteriomanikku toetada seevastu väga mõttekas), siis tõesti: lapsele mõeldes, nagu siin eespoolgi soovitatud, ostke kas või talle mingi 1-toaline korter. Nt mingi keskeltläbi 55 000 eest saaks Mustamäel või Kristiines 28-30 m2 tavalise paneelika 1toalise: sissemaks 25%, mis jääb alla 14 000, võtate laenu 13 aasta peale, on tagasimakse u 300 kuus, ostate ära, üürite välja ja ongi lapsel 18aastaseks saades oma korter olemas, mis teile endale vaid 14 – 18 000 maksma läinud – natuke rohkem kui sissemaks eeldades, et ehk vahel nipet-näpet remontida seal vaja. Ise võite siis ju ka üürikates elada – korteriomanikud ainult tänulikud, et nende elamiskulusid katate.

Ma lihtsalt pean mainima, et laenusumma on sul kahjuks valesti arvutatud. Kui korteri hind on 150t ja ise maksate 10% sisse ja Kredex käendab 10%, siis see ei tähenda, et Kredex maksab ise teie eest 10%. Käendus tähendab ikka midagi muud, käendaja hakkab pangale maksma midagi alles siis, kui teie oma laenumaksetega hätta peaksite jääma. Laenusummaks jääb ikkagi korteri hind miinus teie sissemakse ehk 135t.

Teine asi on intressimäär, 3.5% on näidismäär, tegelik intress tuleb ilmselt väiksem. Ja antud laenumakse on toodud koos kindlustustega, aga neid ei ole kohustuslik võtta. Kohustuslik on ainult kodukindlustus, aga ükski elukindlustus või töökoha või töövõimekaotuse kindlustus kohustuslik ei ole, lisaks on need päris kallid.

Meie korter näiteks maksis 142t, ise maksime 10% sisse, Kredexi käendusega, laenusumma ca 128t ja laenumakse on umbes 550 eur, lisaks kodukindlustus 12 eur ja kumbki maksame veel elukindlustust 17-18 eur.

Ma olen tegelikult kindlustuse poolt. Mul sõbranna ostis eelmisel aastal oma kodu, jäi aasta lõpus töötuks ja nüüd kindlustus maksab tema eest. Mu meelest suureks abiks :)

Kui ise tõesti unistuste kodu osta ei jaksa, siis ostke max 100 000 eest mingi selline kena korter, mis oleks suure üürile andmise potentsiaaliga. Üürige välja ja juba sealt teeniksite iga kuu pangale laenuraha tagasi, pluss teeniksite vahelt veel mingi 100-200 eur vähemalt. Keegi teine taoks teie laenu kinni, ise saaksite oma üürikas edasi elada (või suurema üürida) ja samas oleks teil vanaduses kinnisvara siiski olemas.

Võite loomulikult selle korteri mingi aja pärast ka maha müüa ja saate sealtki tõenäoliselt vahelt ja uue suurema või meeldivama korteri sissemaksuks raha.

Minu meelest väga tänuväärne, et inimesed teil siin kaasa mõtlevad. Kahju, et te ei vasta kommentaaridele, mis teie mõtetega kokku ei lähe. Kuigi need on just kõige väättuslikumad sõnavõtud, kuna annavad teile teisi vaatenurki.

Minu poolt siis selline tera, et mõtle intressidest nagu tasu elamisteenuse eest. Maksad neid, et saaksid elada. Taksoga sõidad, eksole? Maksad ja saad teenust. Sa ei oota, et sõidu lõpus auto endale saaksid ju. Ehk siis millegi eest makstes saad mingit teenust vastu. Intressid on hind, et saaksid suurt summat panga pappi kasutada oma unistuseks. Kogu muusika.

Sirget mõtlemist teile!

Hei, ma loen kõik kommentaarid läbi ja arutame neid ka omavahel, aga ma kõigile tõesti ei vasta :)

Ma lihtsalt mainin, et sa ei oska arvutada. Kui korteri hind on 150K, sinu osa 10%, kredex KÄENDAB 10%, siis on laenusumma 135K. Ega siis kredex ometi seda summat sinu eest ära maksa.

Teiseks, te olete liiga nõudlikud. Miks on vaja 3 toalist? Elate 2 toalises, kui jõud praegu suuremast üle ei käi. Hiljem saate edasi koguda ja suurema osta. Lihtsalt majanduslik mõtlemine puudub täielikult.

No siis ma võin oma ilma seinteta kahetoalises ka edasi elada ju?! Mis vahet sel on. Ostame siis kolmese kui saame :)