Mis te II sambaga teete? Pensioniraha eest palmi alla?

Ma tunnistan, ma olen loll nagu lauajalg kui asi puudutab seda pensioniteemat, mis viimasel ajal õhus on. Kas võtta raha välja teisest sambast või ei, koguda edasi või fonde vahetada või..

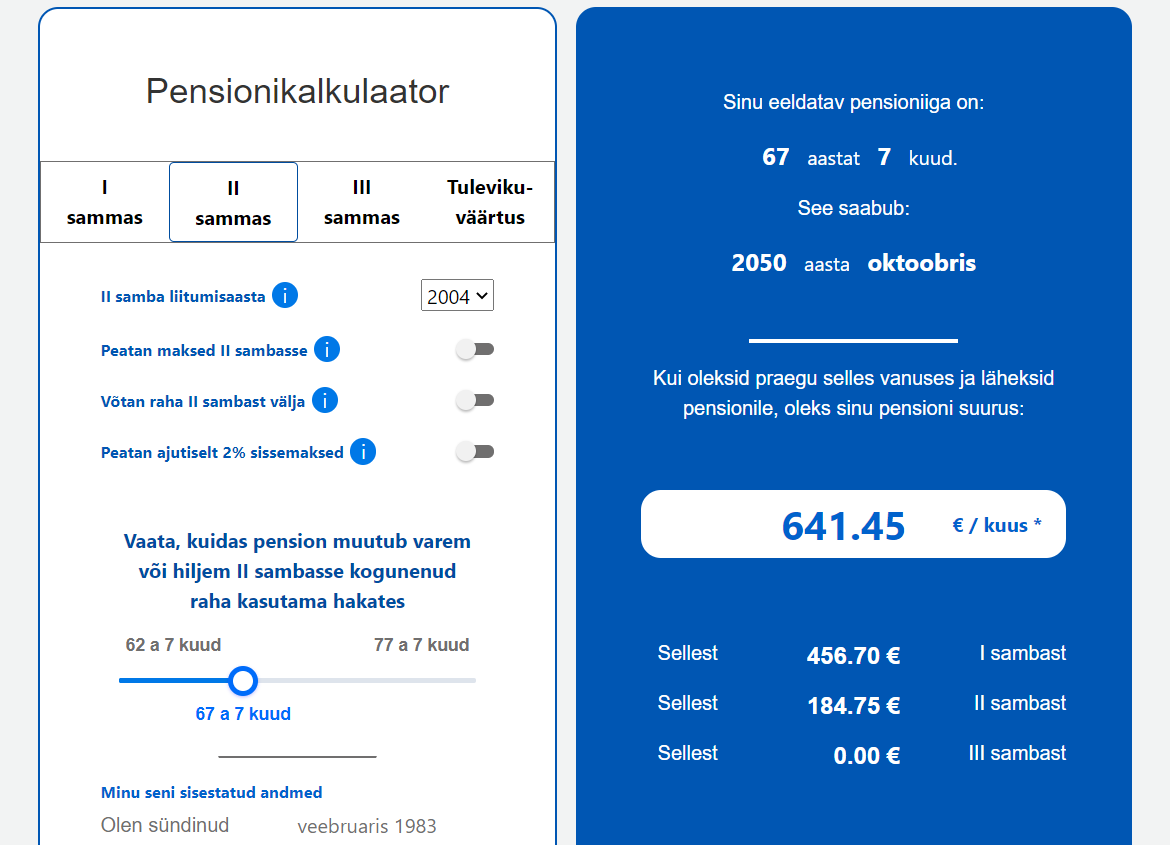

Alustame sellest, et minusugune loll tahab kiirelt selgeks saada, kas 8000 sullis välja võtta või edasi koguda. Mida teeb loll? Avab pensionikalkulaatori (googeldades tuleb välja sotsiaalkindlustusameti oma):

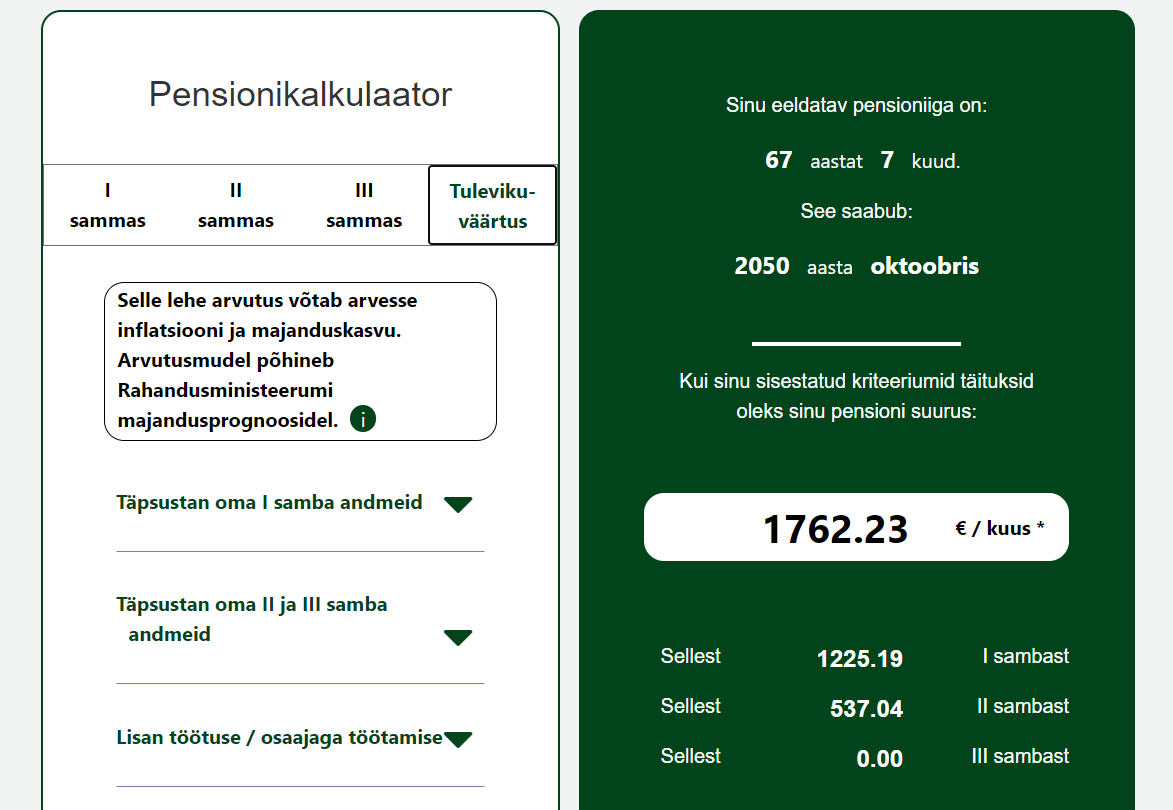

Nii tundub, et tasub vist ikka koguda seda raha, sest noh, ligi 200€ kuus rohkem. Ja 641€ ei tundu just meelakkumine. Aga kui vaadata natuke edasi – tulevikuväärtust, siis tundub kogu pilt palju parem ja väljavõtmise mõtte peaks kohe maha matma.

Siis aga loed seda pisikest kaldkirja..

* Pensioni suurus on arvestatud eeldusel, et töötad enne pensionile jäämist kokku 40 aastat ja sinu brutopalga suhe Eesti keskmisesse palka jääb läbi aastate samaks.

Pensioni suuruse arvutamisel võtab kalkulaator arvesse tööelu viimased 40 aastat ja seetõttu mõjutab II sambaga liitumise aasta muutmine pensioni suurust ainult siis, kui valitud liitumise aasta jääb 40-aastasesse töötamise perioodi.

Tegemist on lihtsustatud teoreetilise mudeliga. Tulemused on esitatud tänases väärtuses. I samba pensioni suurus on arvutatud kehtiva aastahinde ja baasosaga, arvutamisel ei kasutata pensioniindeksi prognoose. Ka II samba pensioni suuruse arvutamisel ei kasutata tootluse prognoose ja II samba mineviku tootlus ei vasta iga inimese isiklikule tootlusele. Mudel ei ole mõeldud täpse isikliku pensioni suuruse arvutamiseks.

Oma isiklike pensioniandmetega tutvumiseks sisene eesti.ee kalkulaatorisse.

Ja see vaatepilt nullib kõik. Sest 40€ kuus ei päästa mind ühelgi juhul. Ei täna, ei 40 aasta pärast.

Hetkes elajad nagu me oleme, ma ei tea isegi seda, kus ma kahe kuu pärast olen, rääkimata kahe aasta või kahekümne aasta pärast. Mõtlen, et ehk oleks mõistlikum hoopis investeerimisega tegeleda kui niisama kuskil kontol seda raha hoida.

Teiste kommentaare lugedes ei saa ma ka selget pilti ette. On neid kes siunavad riiki ja Reformierakonda, kuid ka neid kes sõimavad, et kes raha välja võtavad viivad hukatusse nii riigi kui iseennast. Täna jäi just silma mingis artiklis kommentaar:

“Enne kui tormata raha välja võtma, tasub arvestada, et keskmist palka teenival inimesel on esimese ja teise pensionisamba omanikuna oodata vaid kuni 40% suurust pensionit võrreldes tema tänase palgaga — üle poole väiksem senisest sissetulekust,” hoiatas Raadik Luminorist.

Kui aga ka teisest sambast raha välja võtta, siis on oodatav pension sellest veel omakorda kuni 30% väiksem. Seega — enne kiirustamist tasub mõelda, kas selle natukesega saadakse vanaduses hakkama või peaks kogumist jätkama ja sellele ehk isegi senisest rohkem rõhku panema, soovitas ta.

Mis te olete otsustanud teha? Ja miks? Just oleks hea teada, miks te ühe või teise kasuks otsustasite, sest ma ei ole pihta saanud, kumb siis kasulikum oleks. Kas raha välja võtta ja laiaks lüüa/investeerida/reisida/kodu sissemaksuks panna või edasi koguda?

55 Kommentaari

Võtame mehega koos välja ja plaanime korteri osta :) Kinnisvaral on alati väärtus. Seni teeniks selega ja ühel päeval see maha müüa ongi pensini reisu raha koos :p Saaks kohe pikamalt ära olla :)

Hetkel plaanin välja võtta, soovime oma kodu soetada. Aga vaja enne ikka koguda ,kuna pole võimalik pangaga koostööd teha. Olen seda meelt ,et see pensioni kogumine mõtetu. Pkskord kui õige aeg pesile siis seda enam pole. Siis jub välja võtta ja panna koduostu jaoks kõrvale.

Mina võtan raha välja ja üks asi, mis kindlasti teen, lasen ennast steriliseerida see on väga hea mu tulevikule✌ ülejäänud raha üle tuleb veel mõelda.

See on nagunii riigi poolt tasuta muidu.

Minu teada seda steriliseerimist enne teatud iga ei tehta! Ja peab olema enne 2 last kah. Vähemalt oli see nii 10 aastat tagasi ja pole kuulda olnud muudatustest.

Me võtsime välja et pangalaen ära maksta, on kuude lõikes rohkem raha. Mina olen seda meelt nii kui nii, et kui ma ükskord vanaks jään siis selleks ajaks peaks mul olema endal välja mõeldud mõni koht mis mulle raha sisse tooks, riigi peale lootma ei jää.

Kui ei ole investeermishai , siis parim kalkulaator ja siit tõesti selgubriik siiski hoolib meie tulevikust . See väike raha ,mis tänaseks on sinna kogunenud ja millest välja võttes veel 20 protsenti kaotad kindlasti tasub edasi kogumist,

https://pension.sotsiaalkindlustusamet.ee/kalkulaator?fbclid=IwAR0zLCXOyQkbbcssV3VUJyJcHrcjKC1UlMjBPrOxPG_XXhH4sa8Jj1D2rKg

Kui raha välja võtta, siis kulub see ikka suht kiirelt ära ja pikemas mõttes sul seda sama hästi ei olnudki – tootlus miinus 100%.

Kui mõtled investeerimiseks välja võtta siis.. pensionifond teeb juba täpselt sama asja, aga kui valida mõni indeksfond, siis sa ise tõenäoliselt pikaajaliselt teed kehvemini. KUI näpud väga sügelevad ja tahaks ise investeerida, tee PIK konto ja saad ise kõike teha. Ei pea tulumaksu maksma ja lisaks saad riigi 4% iga kuu ikka edasi.

Üsna levinud soov/soovitus on, et kasutada seda raha uue kodu sissemakseks ja mõelda et tänu sellele on sul siis tulevikus rohkem vara. Alustuseks on keskmine pensionikonto väärtus väike osa sissemaksest (Tallinnas) ja tegelikult sellest eriti ei sõltu kas saad osta või ei saa. Pigem siis saad osta veel natuke kallima kinnisvara, saad veel natuke suurema kuumakse ja kulutad veel natuke rohkem kommunaalile. Ratsionaalselt võttes see ei aita sind mitte kuidagi pensionile jäädes.

Pensioni saab meie tulevane mina ja meil on temaga väga raske samastuda. Hea teenistusega ja terve tööjõulise inimesena tundub 40 eur.. no ma ei tea, üks woldi tellimus. Aga küsi mõnelt penisonärilt, kui suur asi oleks tema jaoks kui ta saab alates tänasest iga kuu 40 eur rohkem pensioni. See vastus loeb, sa ei suuda ennast ise praegu pensionäri seisukohast vaadata.

Aga, ülaltoodud kalkulatsioonist näed hoopis hirmutavamat asja. Teine sammas või mitte, ligilähedaseltki praeguse elustandardi säilitamiseks on mõlemast VÄGA VÄHE. Vähemalt samasuure samba kui esimene ja teine, peab endale ise veel juurde tegema.

Väga hea kommentaar Timo poolt! Kui ikka ei tea mida rahaga teha siis jäta see pigem alles! Raiskad ära ja ongi miinus 100% ja selle point on? Aga iga euro pensioni eas ikka väga väga suur raha! Sa ei tea mida tulevik toob ja niisama laristamine tundub ikka väga rumal investeering olevat ♀️ arvestame, et kodu sissemakse saaksite ju ise kogutud oma eesmärkidega ;)

Nõustun Timo mõtetega

Võtan välja.

1) Kui mina pensionile jään kunagi, on pensioniiga juba ilmselt 75 peale tõstetud – see on juba täpselt selline vanus, et kes teab, äkki ei jõuagi see aeg kätte ja ei jäägi pensile.

2) Võin ise ka koguda oma kogumisarvele, ilma et riik sellelt mingeid makse maha võtaks (nagu praegu välja võttes 20% + maksa veel avalduse eest ka raha).

3) Fondihaldurid teenivad meie pealt miljoneid eurosi – ja mida saame meie? Põhimõtteliselt koguneb sinna II sambasse teosammul miskit ja siis ka ei garanteeri meile keegi, et saame selle summa, mida me seal täna näeme.

Seega võtan välja ja olen samal arvamusel, et mind ei päästa tulevikus see 20-40 eurot, mis sealt II sambast mu pensionile lisaks pannakse.

Tegelikult just edasi kogudes ei nuuma sa riiki maksudega. Kui sa välja võtad, hakkad jah oma arvele saama II sambasse muidu läinud 2%, aga maksad selle pealt tulumaksu. Makse maksmata saad suunata seda pensioni investeerimiskontole ja siis pead ise suutma investeerida, et see raha ikka kasvaks.

Maksude mõttes on mõistlik koguda vähemalt ajani, mil saad 10% maksumääraga välja võtta oma samba. Või võtadki pensionini jõudes kogu summa soodsamalt välja kui praegu ja kolid kasvõi palmi alla selle eest.

Liitintresside abil on seda sammast võimalik väga edukalt kasvatada. Kui tundub, et II sammas kasvab teokiirusel, tuleks fond üle vaadata – indeksfondid ja LHV roheline fond on olnud väga edukad, lisaks Tulevas näiteks on väga väikesed halduskulud.

Muide, see eesti.ee kalkulaator annab praeguse seisu, mõttetu on seda II samba infot sealt vaadata. Ka pensionikeskuse kalkulaatori vaikesäte on, et fondide tootlus on 3%. Kasvõi normaalse 8% tootlusega fondi juures suureneb pension märgatavalt.

2) punkt ei ole korrektne. Kui paned iga kuu lihtsalt ise palgast kõrvale mingi raha, siis oled juba maksnud sellelt 20% tulumaksu. Siiani ei ole sa sellelt osalt, mis on II sambasse läinud, tulumaksu maksnud ja sellepärast peadki ära maksma, kui välja võtad.

Nii palju kui mina olen aru saanud, tundub mulle kõige mõistlikum koguda edasi. Praegu välja võttes kaotaksin 20% tulumaksu + 10 aastat 4% riigi poolsest sissemaksust. Kui jõuab see aeg kätte, kui saan 10% tulumaksu võimalusega välja võtta, siis võtan kogu summa välja, sest kindlustuslepingud söövad oma osa ära ja mingil hetkel pole kogutud summa enam pärandatav ka. Loodan, et keegi parandab, kui mul mõni loogikaviga on. :D

Millal see aeg tulema peaks, kui saab 10% tulumaksuga välja võtta? :)

Võtan välja, sest ei usalda enam seda süsteemi. Kui varem arvasin, et see on loodud pikaajaliseks ja igaüks seda muuta ei saa, siis nüüd seda kindlust ei ole. Selgus, et iga uus valitsus saab oma ideega tulla ja sellega teha mida iganes. Lisaks tundub veidi ebarealistlik, et kõik need pangad eksisteerivad samal moel 30 aasta pärast. Tundub, et maailm võib muutuda radikaalselt hetkega ja igas suunas.

Millal see aeg tulema peaks, kui saab 10% tulumaksuga välja võtta? :)

– Teoorias 5 aastat enne pensioniiga aga jumal teab tegelikult. Kui mina ükskord nii kaugele jõuan, siis on võib-olla süsteemi juba 1000x muudetud ja öeldakse, et unista edasi. :D

Appi kui rumal sa oled, riik ei pane ju mingit 4% sulle sinna ( esiteks hetkel ju üldse ei pane ja teiseks see on ju sinu enda sotsmaksust võetud raha).

Ma mõtlesin sama.. et see peaks ju palgaga seotud olema.

Hetkel jätan välja võtmata, sest sain just lapse ja riik maksab nagunii iga kuu 47?€ teise sambasse juurde. Seda makstakse kuni laps saab poolteist, äkki siis võtan välja :)

Ei maksa ju.. Riik peatab ajutiselt II pensionisamba maksed perioodil 01.07.2020-31.08.2021.

https://pension.sotsiaalkindlustusamet.ee/

Kogumispensioni täiendavaid sissemakseid, mida sotsiaalkindlustusamet teeb alla 3. aastaste laste vanemate pensionikontole, see muudatus ei puuduta. Ehk see 50.95 € laekub endiselt II sambasse.

Miks see summa just selline on? Mille järgi arvutatud?

Lapsega kodus olevate vanemate täiendava “vanemapensioni” makseid see ei mõjuta, vaid seda maksab riik edasi. Seal KKK all on see küsimus ja vastus kirjas. :)

50.95 eurot, mis alla kolme aastaste laste vanemate eest sel aastal II sambasse makstakse, on 4% Eesti keskmisest sotsiaalmaksuga maksustatavast tulust.

Ei maksa juuuu! Peatatud ammu. See 4% tuleb su oma teenistusest totu.

Mõtleksin üle sellised punktid, et kui väga sa seda vajad? Oskad sa sellega midagi edasi teha (investeerida, ise kasvatada selle raha väärtust)?

Minu meelest on eriti mõttetu täna mingit otsust teha stiilis, et kas minu ajal pensionit ongi ja mida see või teine valitsus teeb. Seadus on muudetud st väljavõtmise võimalus on hetkel tulnud, et jääda. Tiksuks sinna rahulikult edasi ja kui kunagi tundub, et ja ongi ju ainult 20€ kuus mulle lisaks pensionile, siis võtaks lihtsalt kogu summana välja. Igatahes otsustaks, siis mida otsustaks, aga ma kindlasti ei kiirustaks sellega siin esimese hooga kohe kaasa ja lõpuks saaks oma 8000€ asemel 2000€, sest väljamaksete ajal on mõnus krahh.

Oleme otsustanud elukaaslasega,et võtame välja. Raha nn investeerime kinnisvarasse. Hetkel majandame veel kahe lisa korteriga,mis ongi meie jaoks meie pension.

Ei võta välja, samuti tegin kolmanda samba ka.

Selle sambaga on korralikult lollitatud inimesi. Kavatsen raha välja võtta ning panustan ise 3. Sambasse 2+4% palgast. Lisaks on meil mitu kinnisvara mida ei kavatse pärandada vaid kasutame enda vanaduspõlve kindlustamiseks vajadusel.

Mina ei olegi veel otsustanud, kiiret ju ei ole. Seedin veel veidi. Põhilised valikud on, kas jätta nii nagu on, selle vahega, et vaatan kriitilisemalt üle fondivalikud või tõstan ümber pik-le. Viimane eeldab veidi rohkem ise süvenemist ja tegelemist, seega mõtlesin, et natuke harin ennast enne ja siis teen selle liigutuse. Päris välja kindlasti ei võta, sest oma vanaemaga suheldes saan aru, et isegi 10 eurot on summa, mille puudumist märgatakse!

Kogun edasi, ei taha ilma jääda riigipoolsest 4% mis pikas perspekstiivis pensionifondis teenib tulu. Võimalus välja võtta on ka tulevikus kui peaks tekkima väljapääsmatu olukord, näiteks haigus või pikaajaline töötus.

Ja tegin lisaks ka veel III samba

+1

Võtame mehega mõlemad välja, ostame korteri, millele võetud lisalaen teenib 10 aastaga ennast nulli ja siis toodab juba puhast kasumit (meil on kinnisvara + üürituli). Meil on veel üks üürikorter ja 10 aasta pärast on plaan veel üks soetada. Igaljuhul tundub kasumlikum, kui pensionieas seda summat saama hakata ja meie ajaks on pensioniiga juba nii kõrge, et pigem naudin hüvesid ja head elu nooremas eas (plaan on jääda eelpensionile), kui 70selt.

Laias laastus samad plaanid. Hästi valitud üürikinnisvara on kõige kindlam pensionifond.

Hetkel tegin enne aastavahetust kolmanda samba juurde. Raha võtan välja hiljem, kui olen lapsehoolduspuhkuselt tagasi, see, siis 2022 a juulist alates, et osta korter (kui vahepeal hakkab jutt pihta, et lõpetatakse ära raha väljavõtmise asi, siis teen avalduse ära). Kuna raha välja võttes ei tohi 2e sambaga 10 aastat liituda, alustan kogumist kolmamdasse sambasse, või selleks hetkeks on mõni alternatiivne viis raha kohumiseks pensionieaks ja kes ütles, et pensionini elame, minu ajal see üldse vast 75a või 80. Ja raha võtan korteri ostuks.

Hetkel ei puutu. Avasin lisaks ka III samba ning tegin endale investeerimiskonto. Vaatan kuidas läheb ja täitsa võimalik, et liigutan lihtsalt juba kogunenud raha mujale fondi. Kui riik oma osa tagasi peaks panema, siis oleks mul isegi arvestatav summa sinna kogunenud. Hetkel aga on see summa nii väike, et ei näe põhjust sellega üldse miskit teha.

Kui raha vaja pole, siis miks välja vôtta? Sa saad seda kogu aeg ju tehA? Ei ole see 1kordne vôimalus. Enamus inimesed ei tea isegi liitintressi tähendust, kulutavad sellle tûhja tähja peale ära ja soovitavaf seda sama asja samasugustele lollidele!

Kogun edasi. Kui oleks natuke targem ja oleks rohkem vaba aega, investeeriks ise. 20% tulumaksu riigile maksta ei taha ja äkki ikka on sellest rahast tulevikus abi. Samuti kogun 3.sambasse.

Võib-olla olen praegu liiga suur optimist ja vanaduses kirun oma otsust iga päev :D

Tulumaksu maksad sa ka ise investeerides.

Olen samuti kahevahel. Kodulaenu sissemaksuks tundub see hea variant, aga kas see ka panga silmis aktsepteeritav on? Lugesin just mingit artiklit, et pank vaatab sellele pigem viltu, kui sul teist sammast ei ole. Samas on ka neid, kes väidavad, et panka see pensionisammas ei huvita. Saa siis aru..

Ma lugesin ka uudist selle kohta, kus pangad ütlesid just et SEE EI MÕJUTA.

Mina võtan välja sest kui mina peaks ükshetk pensionile jääma siis on see vanus juba väga kõrgeks tõstetud ja kas selle ajani elangi kes seda teab. Pensioni ajaks suudan ma niisama lisa raha koguda. Praeguse seisuga ma ikkagi saaks kasutada selle raha ära suuremas hambaravi plaanis.

Muu üle võib vaielda, aga pensioniajaks peaks inimesel ikkagi oma elamispind olema. Kas üldse kujutaksite ette pensionärina korteri üürimist? Esiteks on üürihinnad sellised, et pension ise on juba väiksem, teiseks kipuvad üürikad teinekord ikka ajutiseks jääma. Ja hakata vanas eas veel sinna-tänna kolima…

mina ootan samuti seda aega, kui saan 10% tulumaksuga välja võtta. palju oodata pole vaja – vaid mõned aastad – sest olen 50+ ja saan nagunii sooduspensionile tavapensionärist 5a varem.

Kui juba ise tunnistad, et “sellest värgist midagi ei tea”, siis ei tasu tõttama hakata raha välja võtmisega. Hetkel on see siiski mingisse fondi investeeritud, kus vastavalt turuseisule ta kasvab-kahaneb. Pikaajaliselt näitavad sellised fondid enamasti ikkagi kasvu, isegi kui krahhide ajal vähenevad. Välja tasub võtta, kui tõesti ise tahad uurida ja tegeleda, et kuidas tulusalt investeerida seda raha. Kui ei taha, siis las seisab ja kasvab, isegi kui tasakesti.

Võtta see raha välja ja lihtsalt reisile või olmeasjadele ära kulutada on viimane rumalus – tootlus -100% nagu juba ülevalpool öeldi.

Tere!

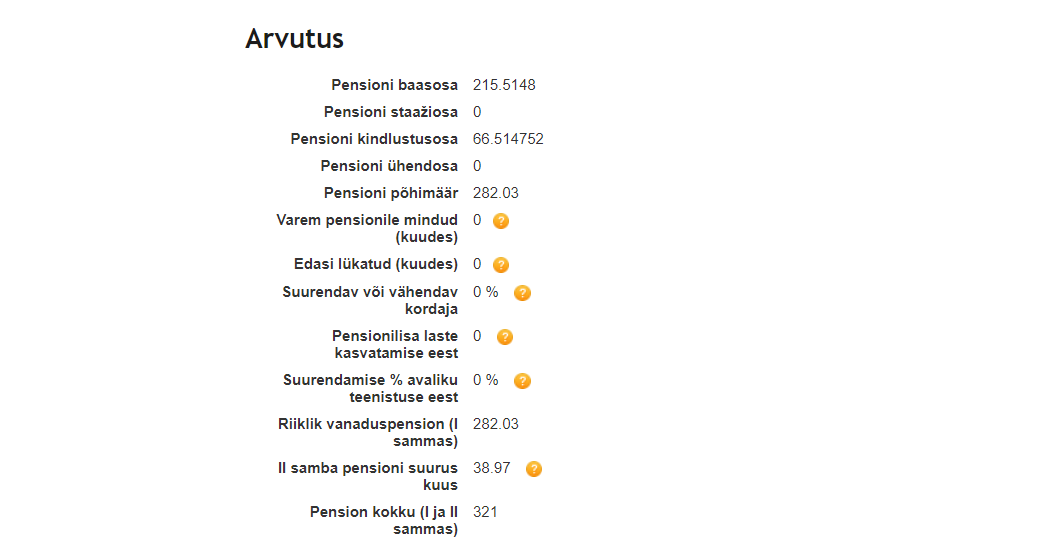

SKA pensionikalkulaator (sinine) näitab sinu ligikaudset tuleviku kogupensionit, eesti.ee isikustatud kalkulaator näitab aga sinu kogupensioni praegust seisu. Olles alles 38-aastane, ei saagi eesti.ee kalkulaator suurt pensioni näidata, kogumiseks on veel palju aega. Kui oled 17 aastaga kogunud kindlustusosaks ca 66 eurot, siis tähendab, et oled sel perioodil keskmiselt maksnud sotsiaalmaksu poole riigi keskmise pealt. Kui ka edaspidi maksad sotsiaalmaksu sarnase suhtega riigi keskmisesse, kogud 30 aastaga u 160 eurot I sambasse juurde, st kokku on sul tänases väärtuses I sambas 441 eurot. Samuti on sul aega koguda juurde II sambasse, see praegu kalkulaatoris näidatud 39 eurot kasvab u 200 euroni.

Nendele, kes ütlevad, et pensioniiga tõstetakse nii kõrgele, et selle eani nad ei ela või elavad pensionieas väga lühikest aega – see ei ole nii. Pensioniiga on alates 2027. aastast seotud keskmise 65-aastaste oodatava elueaga, mis tähendab, et keskmiselt on 1961 ja hiljem sündinud inimesed pensionil u 19 aastat. Enda eeldatavat pensioniiga saab näha SKA pensionikalkulaatorist lehel http://www.pensioniplaan.ee.

Läbimõeldud pensioniotsuseid soovides

Kristiina Selgis

Hea vastus. Aitäh!

Kogun edasi. See 2%, mis palgast läheb, sellest saaksin netopalgaks 1.6%. Lisaks “kingin” tänastele pensionäridele selle 4%, mida riik juurde paneb. Ega ma selle võrra siis suuremat riiklikku pensioni ei saa. Ja kuna praegu see raha mulle vajalik pole, siis las tiksub edasi. Kuna väidetavalt saab välja võtta nüüd iga kell samamoodi tulumaksu vaid makstes, siis võtan juhul, kui seda raha peaks tõesti väga vaja minema. Ka pensionieas saab ju korraga välja võtta (10% tulumaksuga), seega ei pea seda raha iga kuu peale arvestama nendeks nn närusteks sentideks. Ja kui seadust hakatakse muutma, et enam ei saa välja võtta, ei juhtu see üle öö ja vajadusel saan ka siis kiirelt väljamakseavalduse teha.

Hetkel välja võtmise plaani pole, kuna hetkeseisuga kättesaadav summa on selline mõttetu (ca 15-16 000). Vaataks ja ootaks, kuidas esimestel 2. sambast lahkujatel läheb – st mis hinnaga nende pensioniosakud sügisel maha müüakse ja kui suureks tegelik “kaotus” kujuneb lisaks tulumaksu mahaarvamisele.

Enda loogika ütleb, et koroonast tingitud kriisi ajal on targem osta, mitte müüa oma osakuid, aga kaugel see kriis 2021. sügiseks on, seda ei tea muidugi.

Ise välja ei võta,kuna kogutud summa pole just märkimisväärne(7a võõrsil töötatud)

Isa võtab mul välja, kuna on eelpensioni eas,siis % väiksem,mis riigile peab maksma. Minuarust teeb õieti,kuna see on ikka naeruväärne,et pensionile minnes ei saa sa ise valida kogumispensionist summat,mis igakuiseöt pensionile lisatakse-vaid see on mingid tühised 37€(miinus maksud) keskmine eluiga polegi nii kõrge,et tema selle igakuise lisana kätte kunagi saaks..

Kuna summa pole suur, veidi üle 10tuh, siis ei tee sellega hetkel midagi. Kindlasti ei hoia seda pensioni ajani aga hetkel pole lihtsalt paremat plaani, las tiksub seal. Lisaks kui paar aastat hoida siis 2023a hüvitatakse ka nüüd eelmise aasta augustis lõpetatud maksed. Kes välja astuvad, jäävad sellest ilma. Noh pole suur summa aga siiski.

Mul tegelikult on kahju, teades mida tutvuskonnad osad sellega teevad. Plaanivad lihtsaks laiaks shopata… :(

Suur osa ei võta üldse välja hetkel (saab ju iga kell seda teha kui soov tekkib) aga osad võtavad kindlal eesmärgil ( lapse õppemaks ülikoolis, kodulaenu tagasimakse, uus auto, lapsele korter jms).

Võtan välja ja ostan alla turuhinna noort metsa. Kui pensionile jään ca 35a pärast, müün vajadusel metsa maha, maa jätan endale ja istutan uue metsa, mis jääb lapsele sambaks kasvama.

Kogun edasi. Ehk vahetan pensionifondi ja alustan kogumist teises fondis. Hajutan fonde, niisama. Ise investeerimine nõuab teadmisi ja oskuseid, mida mul pole, samuti pole mul aega ja energiat seda ka õppida. Ja hiljem kogu aeg kätt pulsil hoida ja õigeid tehinguid õigel ajal teha. Nii on, lihtne tõde.

Korterid on olemas, laenuga. Tegelikult on sissemaksuraha võimalik kokku saada ka ilma fondide kallale minemiseta, see vajab lihtsalt oskust rahaga majandada ja olla avatud erinevatele

lisateenimisvõimalustele. Üürikorter on ka olemas, kukkus lihtsalt nii välja, ei planeerinud. Tulevikule mõeldes ei pruugi see üürikorter nii kindlaks investeeringuks midagi osutuda. Rahvaarv kahaneb, vanurid surevad ja vabu kortereid tekib juurde. Teatud piirkondades kinnisvara väärtus kahaneb, mingi hetk ametlike üürimajade turg kindlasti suureneb ja hakkab mõju avaldama. Osades piirkondades ja ka Tallinnas tekib aastakümnetega tühje maju, osad neist lammutatakse ja ehitatakse uued asemele. Seega tulevikus korterit lisasissetulekuna omada on nii ja naa, määravaks võib saada asukoht ja korteri kvaliteet või ka omapära. Ja üürikorteri pidamine on lõpuks lisatöö, oma probleemidega.

Maa ja metsa peab samuti haldama, hooldama ja maamaksu maksma. Pidevalt silma peal hoidma. Tormimurdu koristama jms. Ja siis veel metsavarastega kaklema, vaevalt needki kuhugi kaovad. See kõik on töö ja nõuab pingutamist.

Kõigest sellest on 2 samba kogumise jätkamine ja oma elu elamine kõige vähem väsitavam.

Muidugi, kes teab, kunagi võin ma õppida ka ise investeerima.

Pensionini on pea 30 aastat aega ja kõik jõuab muutuda vahepeal.

Muutused muutusteks aga üks asi kipub samaks jääma, oskus rahaga majandada. Kes oskab juba noorena ja saab hakkama, see saab ka vanana hakkama. Kusjuures määrav pole isegi sissetuleku suurus või see, kui vahepeal on laristamise perioode ja ebaratsionalseid otsuseid tehtud.

Praegune mõte on see,et jätan alles. Ehk saab 25a pappi ka.. Liiga väike raha mingi paarkend tonni,peale selle riik tõmbab täiega maksu,see mis tööga teenitud ja makse makstud. Muidugi kui pärast osta selle eest midagi,jälle maksta maksu…

Ja mõtekas tundub tähtajaline välja võtmine,ehk siis kui kehv tervis on,kas täiega põletada DD . Või lasta rahulikulmalt..